Discover our

latest insights

310 Einträge

Keine Insights gefunden.

OGH 26.2.2024, 5 Ob 22/24g: Weitergabe der Wohnung als Kündigungsgrund

Article • Prozessführung

Kündigungen von Mietverträgen führen häufig zu gerichtlichen Streitigkeiten zwischen Mieter und Vermieter. Auch im vorliegenden Fall hatte sich der Oberste Gerichtshof ("OGH") mit der Frage zu beschäftigen, ob die Kündigung eines Mietvertrages – infolge Weitergabe der Wohnung – zulässig war.

OGH 21.2.2024, 6 Ob 179/23a: Haftung des Vermieters für die Instandhaltung der Heizanlage

Article • Prozessführung

Die mangelnde Beheizbarkeit veranlasste eine Familie zum vorübergehenden Auszug aus der angemieteten Wohnung. Inwieweit der Vermieter dafür ersatzpflichtig ist, war Gegenstand einer erst kürzlich veröffentlichten Entscheidung des Obersten Gerichtshofes ("OGH").

4 Ob 80/23b: Irreführende Werbung bei Internetanbietern

Article • Prozessführung

Der Frust über zu langsames Internet ist oft groß, werben doch viele Anbieter mit hohen Bandbreiten und Zuverlässigkeit. In einem aktuellen Fall erklärte der Oberste Gerichthof ("OGH") eine solche Werbung nun als irreführend.

Rechtsschutzdefizite und praktische Probleme iZm der EuMahnVO

Article • Prozessführung

Die EuMahnVO beinhaltet wertvolle Verfahrensbeschleunigungen, die das effektive grenzüberschreitende Geltendmachen von zivilrechtlichen Ansprüchen ermöglichen. Die konkrete Ausgestaltung birgt in einigen Punkten Gefahren, wobei die Konsequenzen mangels einer betraglichen Höchstgrenze in der Praxis durchaus schwer wiegen können.

OGH 19.12.2023, 5 Ob 34/23w: Löschung aus Kleinkreditevidenz keine nachvertragliche Pflicht

Article • Prozessführung

Auch nach Erfüllung eines Vertrags sind Vertragsparteien verpflichtet, sich gegenüber den Rechtsgütern des Vertragspartners sorgfältig zu verhalten. Sie unterliegen somit nachvertraglichen Pflichten. Grenzen dieser nachvertraglichen Pflichten steckte der Oberste Gerichtshof ("OGH") in einer aktuellen Entscheidung ab.

Event - Legal Basics: Quellenschutz - Presseclub Concordia

Event • Compliance & Interne Untersuchungen

Das Redaktionsgeheimnis ermöglicht den Quellenschutz. Es ist damit unverzichtbare Grundlage für Journalismus, denn Public-Watchdogs sind auf Quellen angewiesen.

OGH 5.10.2023, 3 Ob 155/23z: Zur Anwendung des Konsumentenschutzrechts beim Rücktritt vom Liegenschaftskaufvertrag

Article • Prozessführung

Ein nicht ganz gewöhnlicher Rücktritt von einem Liegenschaftskaufvertrag gab dem Obersten Gerichtshof ("OGH") die Gelegenheit, sich aus verbraucherrechtlicher Sicht zum Rücktrittsrecht zu äußern.

Rechtsmissbräuchlicher Rücktritt vom Maklervertrag?

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Das im Fern- und Auswärtsgeschäfte-Gesetz ("FAGG") geregelte 14-tägige Rücktrittsrecht ist regelmäßig auch auf Maklerverträge anzuwenden. Der Oberste Gerichtshof ("OGH") musste dazu beurteilen, ob das Ausüben dieses Rücktrittsrecht vom Maklervertrag durch potenzielle Käufer einer Immobilie rechtsmissbräuchlich sein kann.

Vorläufige Einigung über EU-Geldwäsche-Package

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Der Rat und das Parlament haben am 17.1.2024 eine vorläufige Einigung über die EU-Geldwäsche-Verordnung ("AMLR") und die sechste EU-Geldwäsche-Richtlinie ("AMLD6") erzielt. Zudem wurde am 12.2.2024 nach einem Kompromiss in den Trilogverhandlungen auch die endgültige Fassung der Verordnung zur Errichtung der europäischen Behörde ("AMLA") zur Bekämpfung der Geldwäsche und Terrorismusfinanzierung ("AMLA-VO") veröffentlicht.

Verjährungsfrist bei missbräuchlichen Klauseln: Erst ab Kenntnis

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Im Verbraucherrecht spielt die Kontrolle von AGB-Klauseln eine wichtige Rolle. So können in AGB verwendete Klauseln, die Verbrauchern gegenüber missbräuchlich oder intransparent sind, für nichtig erklärt werden. Das ergibt sich aus der Klausel-Richtline der Europäischen Union.

EuGH erklärt DSGVO-Verwaltungsstrafen gegen Unternehmen für zulässig

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Wann darf gegen ein Unternehmen eine Verwaltungsstrafe verhängt werden? Nach österreichischem Verwaltungsstrafrecht war die Antwort darauf lange einfach – nur dann, wenn auch natürliche Personen einen Verstoß gesetzt haben. Die europäische Datenschutz-Grundverordnung ("DSGVO") sieht demgegenüber vor, dass die jeweils zuständigen nationalen Behörden gegen juristische Personen unmittelbar Geldstrafen verhängen können.

Neue RTS zu DORA herausgegeben

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Dank DORA soll der europäische Finanzsektor den Bedrohungen des digitalen Zeitalters standhalten können, zentrale Fragen der Umsetzung sind aber noch offen. Um diese Lücke zu schließen, haben am 17. Jänner 2024 die europäischen Aufsichtsbehörden den endgültigen Entwurf technischer Regulierungsstandards ("RTS") veröffentlicht.

Nichteinreichen der Bilanz: Bald ein Fall für den Strafrichter?

Article • Wirtschaftsstrafrecht

Publizität. Neben höheren Zwangsstrafen für jene, die ihre Zahlen nicht veröffentlichen, wird nun auch über die Einführung eines Strafdelikts diskutiert

Sollen verspätete Bilanzen strafrechtliche Folgen haben?

Article • Wirtschaftsstrafrecht

Ministerin Zadic erwägt, die Strafen für das verspätete Einreichen von Bilanzen drastisch zu erhöhen und auch strafrechtliche Konsequenzen vorzusehen.

OGH 24.10.2023, 24.10.2023: Brandschutz als Wohnungserhaltungspflicht des Vermieters

Article • Prozessführung

Im Herbst des vergangenen Jahres hat sich der Oberste Gerichtshof ("OGH") mit der Frage auseinandergesetzt, ob der/die Vermieter:in einer Wohnung dazu verpflichtet ist, eine Brandschutztür für die Mieter:innen einer Wohnung einbauen zu lassen.

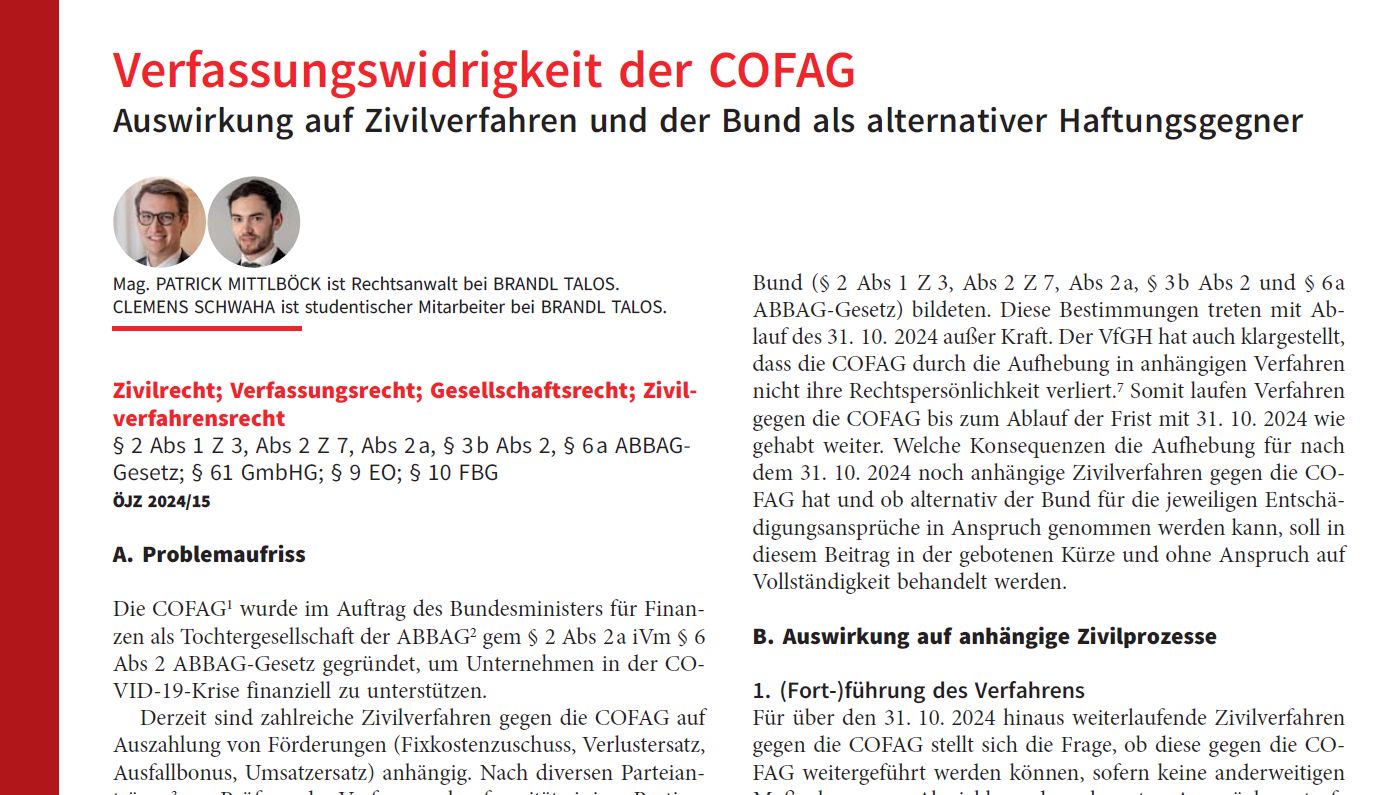

Zur Aufhebung von Teilen der Wohlverhaltensregeln bei COFAG-Förderungen

Article • Öffentliches Wirtschaftsrecht & Regulatory

Der Beitrag setzt sich mit der Rechtsprechung des VfGH zu den Wohlverhaltensregeln bei COFAG-Förderungen und deren Auswirkungen auf laufende Verfahren gegen die COFAG auseinander. Alexander Stücklberger und Patrick Mittlböck geben einen Überblick darüber, was die Entscheidungen über COFAG-Förderungen hinaus für die Verjährungsregeln im FinStrG bedeuten und welche möglichen Rechtsfolgen es geben kann.

OGH 21.11.2023, 2 Ob 198/23s: Zur Haftung eines Seilbahnbetreibers

Article • Prozessführung

Im vorliegenden Fall hatte sich der Oberste Gerichtshof ("OGH") mit der Frage zu beschäftigen, ob ein Seilbahnbetreiber für den plötzlichen Stillstand des von ihm betriebenen Sessellifts haftet und ob ein solches Ereignis ein "Unfall" im Sinne des EKHG ("Eisenbahn- und Kraftfahrzeughaftpflichtgesetz") ist.

OGH 23.11.2023, 5 Ob 194/23z: Unterlassenes Lüften als Kündigungsgrund

Article • Prozessführung

Im November musste sich der Oberste Gerichtshof ("OGH") mit der Zulässigkeit der Kündigung eines Mietverhältnisses auseinandersetzen.

Verfassungswidrigkeit der COFAG

Article • Öffentliches Wirtschaftsrecht & Regulatory

Auswirkungen auf Zivilverfahren und der Bund als alternativer Haftungsgegner

1. Wiener M&A Day - 24.4.2024

Event • Gesellschaftsrecht & Transaktionen

Es freut uns sehr, den 1. Wiener M&A Day vorstellen zu können. Als Veranstaltung mit wissenschaftlichem Anspruch, von Praktikern für Praktiker konzipiert, haben wir führende Experten und Wissenschafter für den 24.4.2024 in den großen Festsaal des Hauses der Industrie eingeladen, um dort gemeinsam über den österreichischen (und internationalen) M&A Markt, das rechtliche Umfeld und spannende Themen aus Rspr und Literatur zu sprechen.

OGH 13.11.2023, 3 Ob 191/23v: Rücktrittsrecht bei Verlängerung eines Probe-Abonnements

Article • Prozessführung

Kostenlose Probe-Abonnements sind für viele Unternehmen bewährte Methoden, um neue Kund:innen zu akquirieren. Ob diese Unternehmen über ein eventuelles Rücktrittsrecht nur bei Vertragsschluss oder zusätzlich bei Überleitung in ein reguläres Abonnement aufklären müssen, beurteilte der Oberste Gerichtshof ("OGH") in einer aktuellen Entscheidung.

Die neue Flexible Kapitalgesellschaft (FlexCo)

Article • Venture Capital & Start-ups

Lange hat die Start-up-Szene auf sie gewartet – seit 1. Jänner 2024 kann sie gegründet werden: die "Flexible Kapitalgesellschaft" (kurz "FlexKapG" oder "FlexCo"). Die neue Rechtsform soll ins-besondere den Anforderungen von Start-ups nach mehr Flexibilität und reduzierten Formalitäten gerecht werden – dabei darf nicht übersehen werden, dass die FlexCo auch bereits etablierten Unternehmen zur Verfügung steht und für diese interessant sein kann.

BRANDL TALOS berät Balun Energy bei Finanzierungsrunde

Press release • Venture Capital & Start-ups

Das Wiener Energy-Startup entwickelt eine Forecasting-Lösung für erneuerbare Energien. Diese ermöglicht es, die zukünftige Energieproduktion basierend auf Wettermodellen und historischen Daten vorherzusagen. Balun hat erfolgreich eine sechsstellige Finanzierungsrunde abgeschlossen, an der sich die Hans(wo)men Group sowie PUSH Ventures beteiligt haben.

OGH 20.9.2023, 1 Ob 119/23s: Haftung einer Versicherungsmaklerin

Article • Prozessführung

Im vorliegenden Fall beschäftigte sich der OGH mit der Haftung einer Versicherungsmaklerin im Zuge eines Versicherungswechsels. Der Versicherungsnehmer schloss über Vermittlung einer Vermögensplanungs-GmbH mit einer Lebensversicherungs-AG eine fondsgebundene Todesfallversicherung mit vorgezogener Leistung bei Eintritt einer schweren Krankheit ab.

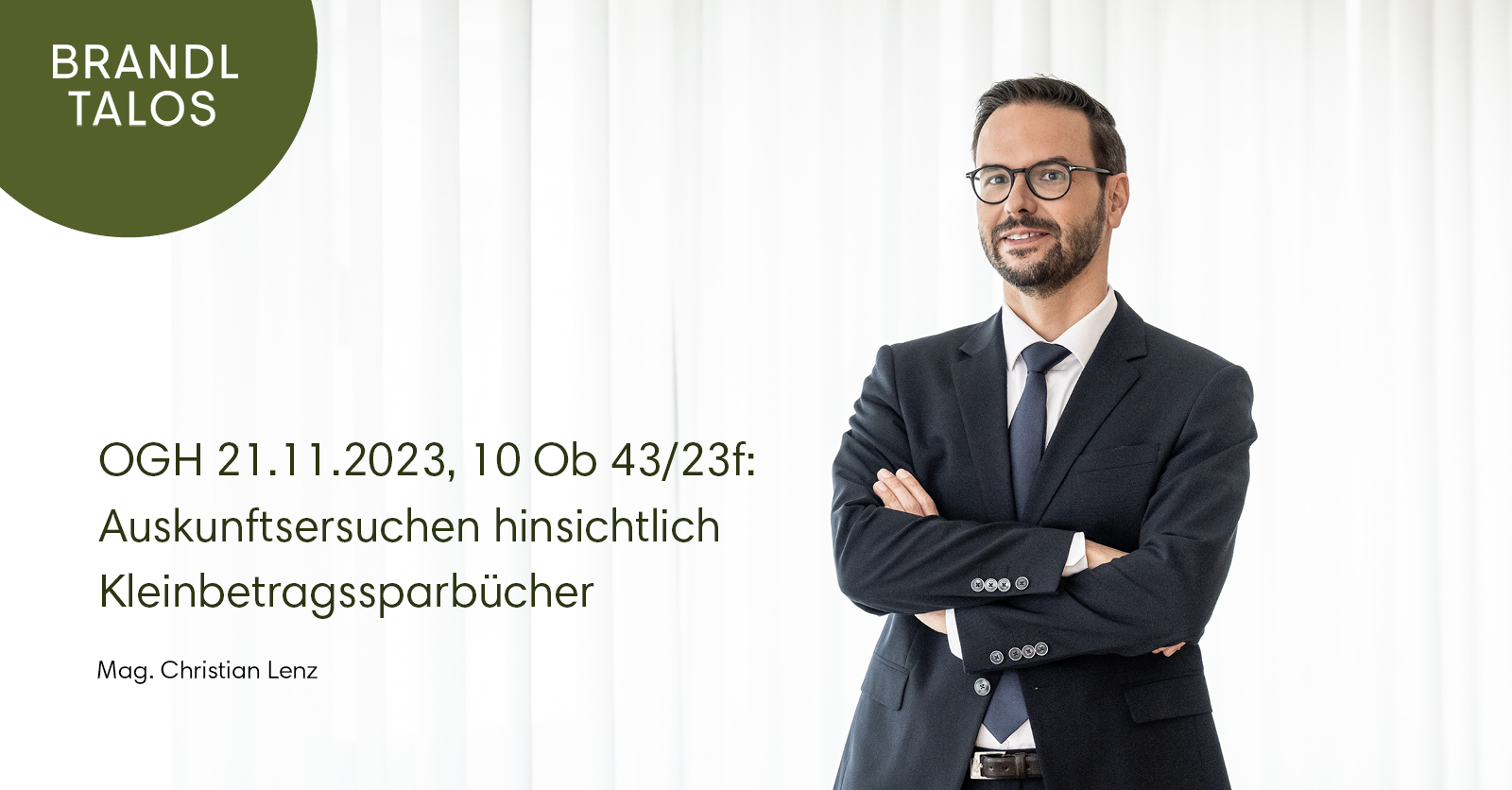

OGH 21.11.2023, 10 Ob 43/23f: Auskunftsersuchen hinsichtlich Kleinbetragssparbücher

Article • Prozessführung

Kreditinstitute sind grundsätzlich dazu verpflichtet, Informationen, die ihnen durch ihre Geschäftsverbindung zu einem Kunden bekannt wurden, nicht an Dritte weiterzugeben. Inwieweit auch die Auskunft über Kleinbetragssparbücher vom Bankgeheimnis erfasst ist, war Gegenstand einer Entscheidung des Obersten Gerichtshofs ("OGH").

OGH 29.8.2023, 5 Ob 84/23y: Haftung für Geschäftspartner in der Anlageberatung

Article • Prozessführung

Der Oberste Gerichtshof ("OGH") hatte sich mit der Frage auseinanderzusetzen, ob die Einschränkung des Tätigkeitsbereichs eines Gehilfen die Erfüllungsgehilfenhaftung des Geschäftsherren nach § 1313a ABGB ausschließt.

Drei neue Partner:innen stärken das Führungsteam der Wirtschaftskanzlei BRANDL TALOS

Press release • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

BRANDL TALOS ernennt mit Jahresbeginn drei neue Partner:innen und Gesellschafter:innen: Alexander Stücklberger, Petra Thurner und Raphael Toman verstärken ab sofort das Führungsteam.

Kreditvermittlung – Verstoß gegen Informationspflichten führt nicht automatisch zum Provisionsverlust

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Auskunftsanspruch nach der DSGVO auch für datenschutzfremde Zwecke?

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Die Grenzen der FMA bei einer "Hausdurchsuchung"

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Die neue Verbraucherkredit-RL

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

EuGH 7.12.2023, C 634/21: Maßgebliche Einschränkungen für Kreditauskunfteien

Article • Kapitalmarktrecht

Anfang Dezember hat der Europäische Gerichtshof ("EuGH") über automatisierte Kreditauskünfte entschieden. Hintergrund waren zwei in Deutschland eingeleitete Vorabentscheidungsverfahren, denen der folgende Sachverhalt zugrunde lag:

OGH 24.5.2023, 7 Ob 63/23z: Kollektivunfallversicherung: Klagerecht des versicherten Dienstnehmers?

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Der/Die Versicherte einer Gruppenversicherung hat ein eigenes Klagerecht, wenn er/sie den Versicherungsschein besitzt, der Versicherungsnehmer zustimmt oder dieser den Anspruch erkennbar nicht weiterverfolgen will. Inwieweit ein Handeln des Versicherungsnehmers als Zustimmung zu werten und wann der Beginn der Verjährungsfrist für die Klagseinbringung ausgelöst wird, war Gegenstand einer Entscheidung des Obersten Gerichtshofs ("OGH").

Drohende Klagswelle

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Die aktuelle Zinsentwicklung ruft auch Verbraucherschutzverbände auf den Plan. Diese sehen Verfehlungen der Kreditinstitute bei der Vergabe von variabel verzinsten Krediten und drohen mit Klagen.

BRANDL TALOS berät AVILOO bei Investment von Invest AG und Raiffeisen KMU Invest AG

Press release • Venture Capital & Start-ups

BRANDL TALOS hat das österreichische E-Tech Start-up AVILOO GmbH im Zuge eines Equity-Investments der Invest Unternehmensbeteiligungs Aktiengesellschaft und deren Co-Investorin Raiffeisen KMU Invest AG im mittleren siebenstelligen Bereich beraten.

Wie sich die GmbH zur beliebtesten Gesellschaftsform entwickelte

Article • Öffentliches Wirtschaftsrecht & Regulatory

Mit der FlexKap wird die Gesellschaft mit beschränkter Haftung (GmbH) modernisiert. Ein Blick zurück zeigt, warum das Modell bisher so erfolgreich war

"Handbuch Zahlungsverkehr 4.0"

Book • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Spannende Neuigkeiten! Das Buch "Handbuch Zahlungsverkehr 4.0" ist da, und wir freuen uns, dass Raphael Toman, Philipp Klausberger und Fabian Schinerl dazu beigetragen haben.

OGH 22.5.2023, 5 Ob 38/23h: Schuldbefreiende Auszahlung einer Spareinlage an Bevollmächtigten

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Gegenstand dieser Entscheidung des Obersten Gerichtshofs ("OGH") ist § 32 Bankwesengesetz ("BWG"). Diese Norm regelt unter anderem ein Auszahlungsverbot an jemand anderen als den erstidentifizierten Sparbuchinhaber.

ICLG: Gambling Laws and Regulations Austria 2024

Article • Gaming & Entertainment

Das Kapitel deckt allgemeine Fragen zu Glücksspielgesetzen und -verordnungen ab - einschließlich relevanter Behörden und Rechtsvorschriften, Beantragung einer Lizenz, Lizenzbeschränkungen, digitale Medien, Durchsetzung und Haftung.

OGH 27.4.2023, 17 Ob 8/23k: Gehilfenhaftung für Fehlberatung eines Tippgebers

Article • Prozessführung

Das eigene Fondsprodukt an geeignete Kunden zu vermitteln, ist nicht immer einfach. Regelmäßig ist die Emittentin dabei auf die Hilfe so genannter Tippgeber angewiesen. Deren Aufgabe ist es, interessierte Kunden auf die Geschäftsmöglichkeit aufmerksam zu machen und den Kontakt zwischen Emittentin und Kunde herzustellen. Dafür erhält der Tippgeber vom Emittenten eine Provision.

OGH 25.5.2023, 3 Ob 228/22h: Klauselkontrolle zu qualifizierten Nachrangdarlehen

Article • Prozessführung

Die Insolvenz der GoLending GmbH ("GoLending") im Juli 2022 führte dazu, dass viele Anleger:innen ihr Geld verloren. GoLending betrieb ein Pfandleihgeschäft und nahm zur Finanzierung der für die Kreditvergabe erforderlichen Mittel qualifizierte Nachrangdarlehen auf. Bei solchen Darlehen werden die Darlehensgläubiger im Falle der Insolvenz und auch der wirtschaftlichen Krise der Darlehensschuldnerin erst nach allen nicht nachrangigen Gläubigern befriedigt.

BRANDL TALOS unterstützt den Moot Court Zivilrecht

Academy • Prozessführung

Der Moot Court Zivilrecht ist ein Wettbewerb für Student:innen aller rechtswissenschaftlichen Fakultäten Österreichs, der seit 2003 jährlich ausgetragen wird.

OGH 31.5.2023, 5 Ob 41/23z: Keine Haftung für Goldmünzen in Sparbuchschließfächern

Article • Prozessführung

Gerade in Zeiten, in denen die Finanzmärkte Schwankungen ausgesetzt sind, sind konservativere Anlageformen beliebt. Das macht sich nun in der österreichischen Rechtsprechung bemerkbar. So musste sich der Oberste Gerichtshof ("OGH") unlängst mit folgendem Sachverhalt befassen:

OGH 23.5.2023, 1 Ob 64/23b: Haftung infolge fehlerhafter Beratung zur Goldanlage

Article • Prozessführung

Im vorliegenden Fall vertraute die Klägerin ihr Gold zum Zwecke der Veranlagung einer deutschen GmbH an. Da der von der GmbH eingesetzte Vermittler nicht über die notwendige Gewerbeberechtigung zum Goldhandel verfügte, wandte er sich an eine entsprechend befugte Goldhändlerin.

Event Video: Exit-Transaktionen bei VC-finanzierten Wachstumsunternehmen

Event • Venture Capital & Start-ups

Wir bedanken uns herzlich bei allen Teilnehmer:innen unseres jährlichen Start-up Community Events "Exit-Transaktionen bei VC-finanzierten Wachstumsunternehmen". Die in Kooperation mit YPOG organisierte Veranstaltung war wieder einmal ein voller Erfolg!

OGH 28.9.2023, 4 Ob 91/23w: Entgeltanspruch trotz Verstoßes gegen Informationspflichten

Article • Prozessführung

Ein Vertrag, der gegen ein gesetzliches Verbot oder gegen die guten Sitten verstößt, ist nichtig. Der OGH zeigt jedoch in einer jüngst veröffentlichten Entscheidung, dass nicht jedes Rechtsgeschäft, das in irgendeiner Weise gegen die Rechtsordnung verstößt, deshalb als nichtig zu qualifizieren ist.

BRANDL TALOS berät das KI-Spin-Off Infrared City GmbH bei Ausgründung aus dem AIT und Pre-Seed-Finanzierung

Press release • Venture Capital & Start-ups

BRANDL TALOS hat das KI-Spin-Off Infrared City GmbH vollumfänglich bei der Gesellschaftsgründung und Ausgründung aus dem Austrian Institute of Technology sowie der anschließenden Pre-Seed-Finanzierungsrunde beraten.

COVID-19-Förderungsbetrug

Article • Wirtschaftsstrafrecht

Im Zuge der Nachkontrollen der COVID-19-Förderungen werden die ausgezahlten Förderungen derzeit intensiv durchleuchtet. Dies erhöht das Risiko, dass zu unrecht bezogene Förderungen aufgedeckt und als Betrug angezeigt werden.

OGH 24.3.2023, 6 Ob 141/22m: Vergabe von "Bridge Loans" ohne Bankkonzession

Article • Prozessführung

Die Vergabe von Überbrückungskrediten ist häufig essenziell, um Geschäftsprojekte realisieren zu können. Nach dem Bankwesengesetz ("BWG") erfordert die gewerbliche Vergabe von Gelddarlehen eine Konzession der Finanzmarktaufsichtsbehörde. Dass die Qualifikation einer Tätigkeit als konzessionspflichtiges Bankgeschäft mitunter zu Schwierigkeiten führt, zeigt die vorliegende Entscheidung des Obersten Gerichtshofs ("OGH").

Änderungen bei Konsumkrediten - neues Verbraucherkreditvertragsrecht

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Geldwäscheprävention: Verschärfte Kontrollen bei Gewerbeinhaber:innen

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Eine Entscheidung des VwGH stellt die delegierte Portfolioverwaltung auf den Kopf

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Sammelaktion des VKI für Rückforderungsansprüche von Bestandsprovisionen

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

OGH 3.8.2023, 8 Ob 60/23s: Zu hohe Untermiete als wichtiger Kündigungsgrund des Vermieters

Article • Prozessführung

Untervermietungen sind für viele – man denke nur an Studierenden-WGs – gang und gäbe. Dabei schließt eine Person den Mietvertrag ab und untervermietet dann selbstständig freie Zimmer an Dritte.

Handbuch Zahlungsverkehr 4.0: FinTechs – Krypto-Assets – Sandbox & Co.

Book • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Der Zahlungsverkehr hat sich in den letzten Jahren zu einem der spannendsten Themenbereiche im ganzen Finanzsektor entwickelt, vor allem aufgrund der rasant fortschreitendenden Digitalisierung und zahlreichen technologiebasierten Innovationen.

OGH 4.7.2023, 5 Ob 26/23v: Mangelhaftes Wasserbecken - wer haftet?

Article • Prozessführung

Nicht nur die Schneelage im Winter bereitet einigen Schigebieten Sorgen. Auch die damit einhergehende Errichtung von Wasserspeicher für die Beschneiungsanlagen fordert die Betreiber heraus. Dass dabei mitunter interessante Rechtsfragen zu lösen sind, zeigt der Oberste Gerichtshof ("OGH") anhand einer im Juli veröffentlichten Entscheidung.

BRANDL TALOS berät Telos Impact bei der 12 Millionen Euro schweren Serie-A-Finanzierungsrunde von Kern Tec

Article • Venture Capital & Start-ups

BRANDL TALOS hat Telos Impact als Lead-Investor bei der 12 Millionen Euro schweren Serie-A-Finanzierungsrunde der Kern Tec GmbH beraten. Die Finanzierungsrunde wurde von Telos Impact, einem führenden Akteur im Bereich Impact Investing, angeführt, mit Beteiligung des PeakBridge Growth II Fund und des European Innovation Council (EIC) Fund.

Klaus Winhofer steigt zum Rechtsanwalt bei BRANDL TALOS im Team Wirtschaftsstrafrecht & interne Untersuchungen auf

Press release • Wirtschaftsstrafrecht

Mag. Klaus Winhofer, MSc. (30), bisher Senior Associate, verstärkt ab sofort als Rechtsanwalt das Team von BRANDL TALOS in den Bereichen Wirtschaftsstrafrecht & interne Untersuchungen.

OGH 23.5.2023, 1 Ob 79/23h: Gewährleistungsverzicht beim Wohnungskauf

Article • Immobilienrecht

Im vorliegenden Fall machten die Käufer einer neuwertigen Wohnung gegen den privaten Verkäufer Gewährleistungsansprüche geltend. Grund dafür waren Baumängel, die bei der Besichtigung nicht erkennbar waren. Der OGH befasst sich dabei mit der Frage, inwiefern in einem Kaufvertrag ein umfassender Gewährleistungsverzicht vereinbart werden kann.

BRANDL TALOS berät die Gesellschafter der High Five GmbH bei Einstieg der Funke Mediengruppe

Press release • Venture Capital & Start-ups

Die Funke Mediengruppe hat eine 40 %-Beteiligung an der österreichischen High Five GmbH erworben. Kernprodukt von High Five ist die 2014 gegründete iamstudent-Community mit mehreren hunderttausend registrierten Studenten in der DACH-Region.

Abmahnanwalt und Google Fonts: BRANDL TALOS erzielt wegweisende Entscheidung

Press release • IP & Datenschutz

Die auf Datenschutzrecht spezialisierte Wirtschaftskanzlei BRANDL TALOS erzielte rund um die Google Fonts Abmahnwelle ein wegweisendes Urteil.

EuGH 8.6.2023, C-570/21: Verbraucherschutz bei gemischten Kreditverträgen

Article • Prozessführung

Verbraucher:innen gelten pauschal als unerfahrene Kunden:innen, die besonders schützenswert sind. Manchmal ist allerdings unklar, ob eine Person ein:e Verbraucher:in ist oder nicht – besonders, wenn das Geschäft sowohl privaten als auch beruflichen Zwecken dient.

OGH 27.4.2023, 5 Ob 7/23z: Abstimmungskontroversen in einem Mehrparteienhaus

Article • Prozessführung

Abstimmungen in eigener Sache sind grundsätzlich unzulässig. Jüngst musste sich der Oberste Gerichtshof ("OGH") mit Stimmverboten im Wohnungseigentumsrecht befassen.

Korruptionsstrafrecht neu: Was anders wird, was unklar bleibt

Article • Wirtschaftsstrafrecht

Dass die Novellierung nötig war, daran zweifelt kaum jemand. Ob der neue Gesetzestext seinen Zweck erfüllen wird, war im Begutachtungsverfahren jedoch hefitg umstritten. Und auch nach dem Beschluss im Parlament scheiden sich daran immer noch die Geister.

BRANDL TALOS berät österreichisches Family Office im Zusammenhang mit der Investition von TDR Capital in Popeyes® UK

Press release • Gesellschaftsrecht & Transaktionen

BRANDL TALOS hat im Jahr 2021 die langjährige Mandantin "Ring" International Holding AG im Zusammenhang mit dem Erwerb der Master-Franchiserechte für Popeyes® in Großbritannien und der Gründung eines Joint Ventures mit Restaurant Brands International Inc. beraten, einem der größten Schnellrestaurantunternehmen der Welt.

OGH 31.5.2023, 4 Ob 7/23t: Sturz auf Eisfläche vor Hotel – wer haftet?

Article • Prozessführung

Bei sommerlichen Temperaturen hat sich der Oberste Gerichtshof ("OGH") mit einem tiefwinterlichen Sachverhalt auseinandergesetzt: Eine Schiurlauberin rutschte auf einer Eisfläche unmittelbar am Eingang des Hotelkellers aus und verletzte sich an den Rippen.

Zu viel für Strom bezahlt: Wirt erhält Geld retour

Article • Prozessführung

Wegen exorbitanter Teuerung hat ein Unternehmer Klage gegen die Burgenland Energie eingereicht. In einem gerichtlichen Vergleich hat er Recht bekommen. Drei Viertel der Summe wird zurückgezahlt.

OGH 24.5.2023, 7 Ob 60/23h: Sturmschäden nur bei direkter Einwirkung des Sturms versichert

Article • Prozessführung

Unwetter mit erheblichen Sachschäden sind leider keine Seltenheit. Die meisten Menschen schließen auch deshalb für ihr Eigenheim eine Haushaltsversicherung ab. Doch in der Regel deckt diese Versicherung nicht alle, sondern nur bestimmte Sturmschäden ab.

Adrian Zuschmann wurde vom JUVE Verlag unter die Aufsteiger:innen Österreichs: "14 unter 40" gewählt!

Article • Gesellschaftsrecht & Transaktionen

JUVE stellt erstmals die Top 14 der Aufsteiger:innen in Österreich vor, die keine 40 Jahre alt sind. Sie sind "jung, klug und auffallend gut" und auf dem besten Weg, den Markt in Zukunft zu prägen.

BRANDL TALOS berät subdron bei Pre-Seed Finanzierungsrunde

Press release • Venture Capital & Start-ups

BRANDL TALOS hat das Vorarlberger Deep Tech Start-Up subdron bei einer Pre-Seed-Finanzierungsrunde beraten. Das Start-Up, das von Thomas Vonach und Arnau Carrera Viñas gegründet wurde, konnte in der Finanzierungsrunde 1,3 Millionen Euro einsammeln. Das Investoren-Konsortium bestand aus xista science ventures (ehemals IST Cube), Faber Ventures und SABER Capital.

OGH 24.5.2023, 7 Ob 25/23m: Sind immaterielle Schäden vom "Allgemeinen Vertrags-Rechtsschutz" umfasst?

Article • Prozessführung

Im Versicherungsvertragsrecht kommt es immer wieder zu Abgrenzungsschwierigkeiten, welche Bereiche und Risiken von einer konkreten Rechtsschutz-Versicherung gedeckt sind. Erst kürzlich musste sich der Oberste Gerichtshof (OGH) mit der Frage auseinandersetzen, ob immaterielle Schäden aus einer Datenschutzverletzung gegen die/den Hersteller:in einer Hardware-Wallet vom versicherten Bereich "Allgemeiner Vertrags-Rechtsschutz" umfasst sind. Dieser Vertragsbaustein ermöglicht die Geltendmachung von Ansprüchen aus Verträgen des täglichen Lebens, welche bewegliche Sachen betreffen.

Angela Yonkova-Markov steigt zur Rechtsanwältin bei BRANDL TALOS im Team Gaming & Entertainment auf

Press release • Gaming & Entertainment

Mag. Angela Yonkova-Markov (30), bisher Senior Associate, verstärkt ab sofort als Rechtsanwältin das Team von BRANDL TALOS im Bereich Gaming & Entertainment.

PR-Manager tritt nach Sexismusvorwürfen zurück

Article • Wirtschaftsstrafrecht

Der Manager soll Mitarbeiterinnen sexuell belästigt haben. Er weist Vorwürfe zurück, gibt seine Funktion als Interessensvertreter ab. Ein Untersuchungsbericht des Anwalts Alexander Stücklberger bestätigt über weite Teile die Glaubwürdigkeit der Aussagen und arbeitsrechtlich relevante Grenzüberschreitungen.

Bargeld adieu? Der digitale Euro steht in den Startlöchern

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Am 28. Juni 2023 hat die Europäische Kommission einen Vorschlag zur Einführung eines digitalen Euros vorgestellt. Damit soll eine international wettbewerbsfähige Währung geschaffen werden. Viele Punkte bleiben dabei aber vorerst offen. Im Folgenden ein erster Überblick.

OGH 17.5.2023, 6 Ob 24/23g: Maklerprovision für zweckgleiche Geschäfte

Article • Prozessführung

Es kommt regelmäßig vor, dass Geschäfte, die durch Makler:innen vermittelt werden, nicht genau so zustande kommen, wie ursprünglich beabsichtigt. In einer aktuellen Entscheidung musste sich der Oberste Gerichtshof ("OGH") mit der Frage auseinandersetzen, ob ein/e Makler:in dennoch einen Anspruch auf Provision hat.

BRANDL TALOS berät beim Verkauf von ready2order an die Zucchetti Gruppe

Press release • Venture Capital & Start-ups

BRANDL TALOS beriet als Sell-Side Lead Counsel beim Verkauf der ready2order GmbH, dem österreichischen Marktführer für cloudbasierten Kassensysteme, an den italienischen IT-Marktführer Zucchetti.

EU-Verordnung zur Rückverfolgbarkeit von Kryptowertetransfers erlassen

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Die EU hat in den letzten Jahren beispiellose Schritte unternommen, um die Vorschriften zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung zu verschärfen - auch den Krypto-Bereich erwartet eine neue Anti-Geldwäsche-Regulierung. Die am 16.5.2023 angenommene Verordnung zur Rückverfolgbarkeit von Kryptowertetransfers soll dem Missbrauch von Kryptowährungen für Geldwäschezwecke entgegenwirken.

Kein Schadenersatzanspruch bei bloßem Verstoß gegen die DSGVO

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Bei Verstößen gegen die DSGVO können Aufsichtsbehörden Strafen in Millionen-höhe verhängen. Betroffene können unter bestimmten Voraussetzungen Schadenersatzansprüche geltend machen. Welche Voraussetzungen das sind, stellt der Europäische Gerichtshof ("EuGH") in seiner aktuellen Entscheidung C-300/21 klar.

Entwurf für ein neues Regulierungsregime für Zahlungsdienstleister veröffentlicht

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Am 28.6.2023 war es endlich so weit: Die Europäische Kommission hat den Entwurf für eine neue Zahlungsdiensterichtlinie ("PSD III") sowie für eine flankierende Verordnung ("PSR") veröffentlicht. Beide sind Teil des Digital Payment Packages, das auch ein Rahmenwerk zu Financial Data Access enthält.

Vorläufige Einigung über europäische grüne Anleihen

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Ein wesentlicher Kernbestandteil der Bemühungen der Europäischen Union zur Bekämpfung des Klimawandels im Rahmen des "Green Deals" ist das Schaffen eines nachhaltigen Finanzwesens.

Schadenersatz für variable Kreditzinsen alles andere als gewiss

Article • Kapitalmarktrecht

Bisherige Judikatur lässt Klage gegen Berater und Banken herausfordernder erscheinen als vielfach kolportiert.

OGH 24.1.2023, 9 Ob 109/22b: Mithaftung für Kredite bei Oder-Konten

Article • Kapitalmarktrecht

Sogenannte Oder-Konten ermöglichen es mehreren Kontoinhaber:innen, einzeln über das Konto zu verfügen. Die Haftung für etwaige Schulden liegt in einem solchen Fall bei allen Inhaber:innen gemeinsam. Die Einzelverfügungsberechtigung umfasst jedoch nicht die Aufnahme von Krediten. Kontoinhaber:innen können daher nicht ohne Zustimmung der anderen Person einen Kredit aufnehmen, es sei denn, diese unterzeichnet den Kreditvertrag ebenfalls.

Datenlöschung im gerichtlichen (Finanz-)Strafverfahren

Article • Wirtschaftsstrafrecht

"Fruit of the poisonous tree" über Umwege?

Non Fungible Token - unreguliert?

Article • Kapitalmarktrecht

Auf der Suche nach regulatorischer Klarheit

OGH 25.3.2023, 4 Ob 223/22f: Wir sind die größten! Spitzenstellungswerbung und Wettbewerbsverletzung

Article • Prozessführung

Um neue Kunden:innen oder Mitarbeiter:innen anzulocken, werben Unternehmen immer wieder mit ihrer eigenen Marktstellung. Dabei ist jedoch Vorsicht geboten: Sind solche Aussagen objektiv falsch, drohen Unterlassungs- und Schadenersatzklagen von Mitbewerbern.

Können sich Journalistinnen und Journalisten wegen des Amtsgeheimnisses strafbar machen?

Article • Wirtschaftsstrafrecht

Die Staatsanwaltschaft Klagenfurt ermittelt gegen den Journalisten Franz Miklautz, NGOs sprechen von einem "Anschlag auf die Pressefreiheit". Worum geht es dabei rechtlich?

BRANDL TALOS berät die DVORAK-Gruppe beim Erwerb einer Beteiligung an Carl Leipold GmbH

Press release • Gesellschaftsrecht & Transaktionen

BRANDL TALOS hat die DVORAK-Gruppe (auch bekannt unter METUSAN TURNING) bei ihrer Investition in das deutsche Zerspanungsunternehmen Carl Leipold GmbH beraten.

OGH 18.4.2023, 6 Ob 71/22t: Gesellschafterstreit mit Nachspiel

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Der Ausschluss von Minderheitsgesellschaftern einer Aktiengesellschaft (AG) in einem Vergleich entwickelte sich in den vergangenen 15 Jahren zu einer spannenden Auslegungsfrage über den wertpapierrechtlichen Charakter von Nachbesserungsrechten.

OGH 18.4.2023, 5 Ob 25/23x: Reduktion der Spesen bei vorzeitiger Tilgung von Hypothekar- und Immobilienkrediten

Article • Prozessführung

Im vorliegenden Fall beanstandete der klagende Verein für Konsumenteninformation (VKI) eine Klausel, welche Inhalt eines Hypothekarkreditvertrags war.

Eine Frage der Perspektive

Article • Compliance & Interne Untersuchungen

In Österreich wird diskutiert, ob das Vorabveröffentlichen von Zitaten aus Anklageschriften oder anderen Dokumenten eines Strafverfahrens verboten werden soll, ähnlich wie in Deutschland.

OGH 21.2.2023, 7 Ob 210/22s: Zur einseitigen Änderung von Versicherungsbedingungen

Article • Prozessführung

Der OGH hatte im vorliegenden Fall zu beurteilen, ob und unter welchen Umständen sich ein Ver-sicherungsnehmer gegen einseitige Änderungen des Versicherungsvertrags wehren kann.

Warum Sophie Karmasin "tätige Reue" üben konnte

Article • Wirtschaftsstrafrecht

Wer rechtzeitig, freiwillig und vollständig einen Schaden wiedergutmacht, kann in Österreich straffrei bleiben. Entscheidend ist, dass die Behörden noch keinen Akt angelegt haben

Vorsicht, Stolperfalle!

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Die FMA nimmt verstärkt Versicherungsmakler und Versicherungsagenten unter die Lupe und prüft, ob deren Unternehmensbezeichnungen mit dem Versicherungsaufsichtsgesetz (VAG) vereinbar sind.

Frauen sind oft im Recht, aber selten in der Branche

Article

„Frauen sind oft im Recht, aber selten in der Branche“ – Esther Reiserer von der Presse bringt es im Gespräch mit Anna-Katharina Radschek auf den Punkt!

Aus diesem Grund wollen wir bei BRANDL TALOS Rechtsanwälte vor allem junge Talente sowie Frauen in unserem Berufsfeld fördern und vor den Vorhang holen.

Aus diesem Grund wollen wir bei BRANDL TALOS Rechtsanwälte vor allem junge Talente sowie Frauen in unserem Berufsfeld fördern und vor den Vorhang holen.

WKStA will strengere Strafe für Ex-Familienministerin Karmasin

Article • Wirtschaftsstrafrecht

Nach dem erstinstanzlichen Urteil für Ex-Familienministerin Sophie Karmasin hat die Korruptionsstaatsanwalt (WKStA) in Absprache mit den Oberinstanzen entschieden, dass sie Rechtsmittel anmelden wird. Denn: Die Behörde will den Freispruch vom Vorwurf des schweren Betrugs nicht akzeptieren.

Offenlegung von Beweismitteln in zukünftigen Verbandsverfahren

Article • Öffentliches Wirtschaftsrecht & Regulatory

Zwischen "Discovery"- und Editionsverfahren

OGH 15.3.2023, 3 Ob 10/23a: Haftung für Fehlfunktion einer automatischen Tür

Article • Prozessführung

Im vorliegenden Fall, mit dem sich der Oberste Gerichtshof ("OGH") zu befassen hatte, verletzte sich eine Kundin beim Betreten eines Geschäftslokals. Aufgrund einer Fehlfunktion schloss die automatische Eingangstür des Geschäftsinhabers gerade während die Frau das Geschäft betrat. Ehe sie darauf reagieren konnte, wurde sie von den Türflügeln getroffen und kam zu Sturz. Daraufhin klagte sie den Geschäftsinhaber auf rund 10.000 Euro Schadenersatz.

OGH 28.3.2023, 4 Ob 2/23g: Berechtigt mangelhaftes Lüften zur Kündigung des Mietvertrags?

Article • Immobilienrecht

Beachtlich oft wird darüber gestritten, wie eine Mietwohnung benützt werden darf und ob eine Kündigung des Mietvertrags zulässig ist. Auch im vorliegenden Fall hatte es der Oberste Gerichts-hof (OGH) mit so einer Auseinandersetzung zu tun.

OGH 16.2.2023, 9 Ob 102/22y: Rücktrittsrecht beim Maklervertrag

Article • Prozessführung

Das 14-tägige Rücktrittsrecht beim Abschluss von Online-Geschäften ist allgemein bekannt. Das Rücktrittsrecht besteht jedoch nicht nur bei Geschäften, die mittels Fernabsatz (zB Internet) zustande gekommen sind, sondern erstreckt sich auch auf solche, die außerhalb von Geschäftsräumlichkeiten abgeschlossen wurden. Regelmäßig sind daher auch Maklerverträge erfasst. Unlängst hatte der Oberste Gerichtshof ("OGH") zu beurteilen, ob ein von Kaufinteressenten erklärter Rücktritt vom Maklervertrag zulässig ist.

BRANDL TALOS berät Climentum Capital bei 4,5 Millionen Euro Seed-Finanzierungsrunde von Fermify

Press release • Gesellschaftsrecht & Transaktionen

BRANDL TALOS hat den europäischen ClimateTech-Fonds Climentum Capital als Lead-Investor bei der 4,5 Millionen Euro Seed-Finanzierungsrunde der in Wien ansässigen Fermify GmbH beraten.

BRANDL TALOS berät CREANDUM bei ihrer USD 20 Mio. Investition in Prewave

Press release • Gesellschaftsrecht & Transaktionen

Prewave erweitert seine Serie A um ein weiteres USD 20 Mio. Investment unter der Führung von Creandum.

OGH 6.3.2023, 5 Ob 131/22h: Zum Leistungsverweigerungsrecht im Werkvertag

Article • Prozessführung

Das im Zivilrecht verankerte "Zug-um-Zug-Prinzip" nach § 1052 ABGB ist grundsätzlich ein intuitives Konzept – wer seine Leistung nicht ordnungsgemäß erbringt, hat (noch) keinen Anspruch auf die vereinbarte Gegenleistung. Ob ein Vertragsteil jedoch ein berechtigtes Leistungsverweigerungs-recht hat, ist einzelfallabhängig und nicht immer eindeutig zu beantworten. Mit einem derartigen Fall beschäftigte sich der Oberste Gerichtshof (OGH) kürzlich.

BRANDL TALOS berät Management beim Verkauf von Seven Refractories an RHI Magnesita

Press release • Gesellschaftsrecht & Transaktionen

BRANDL TALOS hat den Gründer und CEO Erik Zobec sowie weitere Minderheitsgesellschafter beim Verkauf der Standorte der Seven Refractories GmbH in Europa, Indien und den USA an RHI Magnesita beraten. Das Closing der rund EUR 93 Mio. schweren Transaktion steht unter den üblichen Bedingungen und wird für die zweite Hälfte des Jahres 2023 erwartet.

OGH 25.1. 2023, 6 Ob 244/22h: Keine neuen Gesellschafter bei gelöschter GmbH

Article • Prozessführung

Gesellschafter einer GmbH können ihre Anteile veräußern und übertragen. Ob das aber auch dann möglich und wirksam ist, wenn die GmbH nicht mehr existiert, erläuterte der Oberste Ge-richtshof ("OGH") in seiner aktuellen Entscheidung 6 Ob 244/22h.

OGH 25.1.2023, 7 Ob 223/22b: Klausel zur Rückzahlung in Fremdwährung führt nicht zur Nichtigkeit des Kreditvertrages

Article • Kapitalmarktrecht

Vor Ausbruch der Finanzkrise 2008 schien der Abschluss von Fremdwährungskreditverträgen für viele Durchschnittsbürger ein attraktives Geschäft zu sein. Das damit verbundene Wechselkursrisiko wurde jedoch oft unterschätzt. Mit einem derartigen Fremdwährungskreditvertrag beschäftigte sich der Oberste Gerichtshof ("OGH") im vorliegenden Fall.

OGH 21.2.2023, 2 Ob 8/23z: Verschwiegene Verbindlichkeiten bei Bonitätsprüfung

Article • Kapitalmarktrecht

OGH 17.2.2023, 6 Ob 211/22f: Objektive Auslegung bei Eintritt in eine Personengesellschaft

Article • Prozessführung

Wer darf den gemeinsam aufgebauten Familienbetrieb – eine Kommanditgesellschaft ("KG") – weiterführen? Besonders nach einer gescheiterten Ehe landen Fragen wie diese vor Gericht. Unlängst sogar vor dem Obersten Gerichtshof (OGH).

OGH 21.2.2023, 10 Ob 2/23a; Oberster Gerichtshof entscheidet erstmals inhaltlich im "Diesel-Abgasskandal"

Article • Prozessführung

Haftungsrisiko: Vorsicht bei der Vermittlung von nachhaltigen Fonds

Article • Kapitalmarktrecht

Bei der Vermittlung von nachhaltigen Finanzprodukten sollten Vermögensberater vorsichtig sein. Vor allem das Thema Greenwashing birgt erhebliche rechtliche Risiken.

OGH 20.12.2022, 4 Ob 208/22z: Gerichtliche Hinterlegung von Kryptowerten

Article • Kapitalmarktrecht

Basler Ausschuss für Bankenaufsicht beschließt strenges Krypto-Regelwerk

Article • Kapitalmarktrecht

Am 16. Dezember 2022 hat der Basler Ausschuss für Bankenaufsicht (BCBS) Auflagen für die aufsichtsrechtliche Behandlung von Kryptowährungen veröffentlicht, die vom entsprechenden Aufsichtsgremium gebilligt wurde. Der BCBS ist ein internationales Forum, in welchem teilnehmenden Zentralbanken und Aufsichtsbehörden – wozu auch die Europäische Zentralbank gehört – die Möglichkeit geboten wird, gemeinsam aufsichtsrechtliche Mindeststandards zu entwickeln und bestehende Aufsichtstechniken zu überarbeiten.

OGH 25.1.2023, 7 Ob 166/22w: Freizeichnungsklauseln

Article • Prozessführung

Kryptowerte zwischen WAG 2018 und MiCAR

Article • Kapitalmarktrecht

Kryptowerte sind mittlerweile aus vielen Anlegerportfolios nicht mehr wegzudenken. Eine aktuelle Studie der Europäischen Zentralbank legt nahe, dass rund 10% der europäischen Haushalte Kryptowährungen halten.

BRANDL TALOS berät Finmatics bei EUR 6 Millionen-Finanzierungsrunde

Press release • Venture Capital & Start-ups

BRANDL TALOS hat das Wiener Fintech Finmatics bei seiner Series A-Finanzierungsrunde beraten. Die Runde wurde von Mangrove Capital Partners angeführt, mit erneuter Beteiligung von Bestandsinvestor eQventure.

Erleichterungen im Prospektrecht

Article • Kapitalmarktrecht

Der Börsengang ist kostspielig. Nicht jedes Unternehmen kann einfach an die Börse gehen; akzeptiert werden nur Aktiengesellschaften, die eine Reihe von strikten Auflagen erfüllen (Markteintrittsschranke). So unterliegt das öffentliche Angebote von Wertpapieren oder ihre Zulassung an einem geregelten Markt der Prospektpflicht nach der EU-Prospektverordnung ("PVO").

OGH 23.1.2023, 5 Ob 104/22p: Ein wucherischer Vergleich

Article • Prozessführung

Nachhaltigkeit: Wie weiche Kriterien harte Pflichten werden

Article • Öffentliches Wirtschaftsrecht & Regulatory

Deutsches Lieferkettengesetz und neue EU-Vorgaben zwingen Betriebe in Österreich zur Anpassung.

Erleichterungen beim Umgang mit Insiderinformationen

Article • Kapitalmarktrecht

Der Börsengang ist kostspielig. Doch hat man die Markteintrittsschranke erst einmal überwunden, kehrt Ruhe ein - Fehlanzeige! Börsennotierte Unternehmen müssen laufend eine Reihe von kapitalmarktrechtlichen Zulassungsfolgepflichten erfüllen. Doch Compliance ist teuer. Immer mehr Unternehmen sehen daher vom Börsengang ab oder ziehen sich von der Börse zurück (Delisting).

Transparenzportal erhöht das Risiko von Anzeigen für Unternehmer und Berater

Article • Wirtschaftsstrafrecht

Nach der Offenlegung der COVID-19-Wirtschaftshilfen im Transparenzportal kann nun online abgerufen werden, welche Förderungen einzelne Unternehmer bezogen haben.

Legal Basics: Das österreichische Verhältnis zur Korruption

Event • Wirtschaftsstrafrecht

Korruption hat in Österreich 2021 einen wirtschaftlichen Schaden von mehr als 15 Milliarden Euro verursacht. Das ist das Ergebnis einer Berechnung von Friedrich Schneider, Professor an der Johannes-Keppler-Universität Linz.

OGH 24.11.2022, 5 Ob 120/22s: Kosten infolge Untersuchung des Trinkwassers nicht auf Mieter:in überwälzbar

Article • Prozessführung

OGH 21.12.2022, 6 Ob 136/22a: Ersatz von COVID-19 bedingten Mehrkosten im Werkvertrag

Article • Prozessführung

BRANDL TALOS berät APEX Ventures bei der Auflage ihres neuen EUR 80 Millionen Venture Capital-Fonds

Press release • Venture Capital & Start-ups

APEX Ventures legt in Kooperation mit Amadeus Capital Partners einen österreichischen auf DeepTech-Unternehmen fokussierten VC-Fonds über bis zu Euro 80 Millionen auf.

Rückerstattung laufzeitunabhängiger Kosten bei Immobilienkrediten

Article • Kapitalmarktrecht

Der EuGH entschied kürzlich, dass bei vorzeitiger Rückzahlung eines Immobilienkredits laufzeitunabhängige Kosten vom Kreditgeber nicht zu ersetzen sind.

BRANDL TALOS beim Fonds Professionell Kongress 2023

Event • Kapitalmarktrecht

Unsere Experten Raphael Toman und Christian Lenz zum Thema nachhaltige Investments und Greenwashing

(Un)wirksamkeit des Rahmenvertrags zwischen Spieler und Online-Glückspielanbieter?

Article • Prozessführung

Anmerkungen zu OGH 3 Ob 44/22z und 6 Ob 229/21a

OGH 30.6.2022, 9 Ob 39/22h: Lockdowns hatten keine Auswirkung auf den Fernabsatz

Article • Kapitalmarktrecht

Neue EU-Richtlinie gegen Greenwashing

Article • Kapitalmarktrecht

In den letzten Jahren war ein Trend in Werbungen kaum zu übersehen: Viele Unternehmen rühmen sich damit, dass ihre Produkte bzw Dienstleistungen "grün" bzw "nachhaltig" sind. Gerne wird hier auf Gütesiegel hingewiesen, die diesen Werbeaussagen Gewicht verleihen sollen. Die Emittenten von Finanzprodukten sind hier oftmals keine Ausnahme.

Neue Geschlechterquote für die Chefetage

Article • Öffentliches Wirtschaftsrecht & Regulatory

An hochqualifizierten Frauen mangelt es in Europa nicht: Rund 60 Prozent der Absolventinnen und Absolventen europäischer Hochschulen sind Frauen. In wirtschaftlichen Führungspositionen der größten Unternehmen der EU sind sie allerdings mit lediglich 31,5 Prozent unterrepräsentiert.

Mining-Pools von virtuellen Währungen als Alternativer Investmentfonds – neue Impulse?

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Was haben das gemeinsame Mining von virtuellen Währungen und Alternative Investmentfonds ("AIF") nach § 2 Abs 1 Z 1 AIFMG gemeinsam? Auf den ersten Blick so viel wie Mining und klassischer Bergbau – neue Ressourcen werden erwirtschaftet, das gemeinschaftliche Schürfen erfolgt aber unter ganz anderen Bedingungen, ein Vergleich scheint daher weit hergeholt.

OGH 6.10.2022, 1 Ob 241/21d; Einlagensicherung bei privilegierten Einlagen

Article • Kapitalmarktrecht

Österreich veröffentlicht Gesetzesentwurf zur Umsetzung der EU-Mobilitätsrichtlinie

Article • Gesellschaftsrecht & Transaktionen

Die Richtlinie (EU) 2019/2121 stellt einen wichtigen Meilenstein in der Entwicklung des EU-Gesellschaftsrechts dar, da sie einen verlässlichen Rechtsrahmen für grenzüberschreitende Umstrukturierungen innerhalb der EU schafft. Kurz vor dem Ende der Umsetzungsfrist hat auch das österreichische Justizministerium den lang erwarteten Gesetzesentwurf zur Umsetzung der Richtlinie veröffentlicht. Wir haben einen ersten Blick auf den Entwurf geworfen.

Überförderung durch Covid-Hilfen kann für Betriebe teuer werden

Article • Wirtschaftsstrafrecht

Corona-Hilfen haben Unternehmen durch die Pandemie getragen. Manche haben zu viel bezogen. Wird der Schaden nicht rechtzeitig wiedergutgemacht, drohen hohe Strafen.

OGH 18.11.2022, 6 Ob 204/22a – Auslegung von Patronatserklärungen

Article • Kapitalmarktrecht

Schnell und teuer: Wie sich die Corona-Hilfen ausgewirkt haben

Article • Wirtschaftsstrafrecht

Eine Studie im Auftrag des Finanzministeriums legt nahe, dass treffsichere Hilfen nicht die bessere Wahl gewesen wären.

BRANDL TALOS unterstützt den Austrian Blockchain Award 2023

Event • Kapitalmarktrecht

Mit dem Austrian Blockchain Award werden besonders innovative Projekte, Unternehmen, Start-ups oder Persönlichkeiten der österreichischen Blockchain Community ausgezeichnet.

Neue Mindeststandards für die BWG-Compliance

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Am 2.11.2022 veröffentlichte die FMA neue Mindeststandards ("MS") für die BWG-Compliance. Die MS BWG-Compliance gelten für alle Kreditinstitute, wobei Kreditinstitute von erheblicher Bedeutung (über EUR 5 Mrd Bilanzsumme) eine unabhängige Compliance Funktion mit direktem Zugang zur Geschäftsleitung einzurichten haben.

Provisionsverbot in der Anlageberatung?

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Spätestens seit der MiFID II wird auf europäischer Ebene wiederholt ein echtes Provisionsverbot – also das Verbot, dass Anlageberater:innen von Produktemittenten oder sonstigen Dritten Vergütungen erhalten – angedacht.

Corona-Hilfen: Betrügern droht eine lange Haftstrafe

Article • Wirtschaftsstrafrecht

Warum es jetzt viele Anzeigen wegen Betrugs geben dürfte und Unternehmer lieber schnell "tätige Reue" zeigen sollten.

OGH 28.04.2022, 7 Ob 19/22b; Von der Unternehmenseigenschaft eines Vermieters

Article • Prozessführung

EuGH verschärft Auskunftsrecht nach DSGVO

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Das Auskunftsrecht des Einzelnen nach Art 15 DSGVO ist regelmäßig einer der Reibungspunkt mit den eigenen Kund:innen – gerade bei der Frage, worüber man eigentlich beauskunften muss.

Das neue Hinweisgeberschutzgestz und seine Bedeutung im Finanzstrafrecht

Article • Wirtschaftsstrafrecht

Seit kurzem liegt der Ministerialentwurf des neuen Hinweisgeberschutzgesetzes (HSchG) vor, mit dem die überfällige Umsetzung der Whistleblower-Richtlinie aus 2019 nachgeholt wird. Mit dem neuen Gesetz soll Hinweisgebern künfitg mehr Schutz - insbesondere vor Repressalien - gewährt werden. Wenngleich dies auf den ersten Blick nicht erlichtlich ist, unterliegen auch Meldungen über Finanzstrafdelikte dem Schutz des HSchG.

Video: 3 Fragen an Nicholas Aquilina

Video • Gaming & Entertainment

Warum Nicholas gerne bei BRANDL TALOS arbeitet und warum er jeden Tag gerne in die Kanzlei kommt? Antworten darauf gibt es in unserem neuen Video.

OGH 18.8.2022, 10 Ob 18/21a: Weitere Entscheidung zum Linzer Zins-Swap

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Der Oberste Gerichtshof (OGH) hat sich in einer aktuellen Entscheidung (10 Ob 18/21a) erneut mit der Frage zu befassen, ob der Abschluss von Zins-Swap Geschäften durch die Stadt Linz wirksam zustande gekommen ist.

Data Economy und Strafrecht - Daten als Vermögen?

Article • Wirtschaftsstrafrecht

Die Menge der weltweit gespeicherten Daten nimmt seit Jahren explosionsartig zu. Die Geschäftsmodelle der größten Unternehmen der Welt, der sogenannten Tech-Giganten wie Apple, Amazon der Microsoft, zeigen, dass Daten längst einer der wesentlichen Wirtschaftsfaktoren sind.

EuGH beendet öffentliche Einsicht ins Register der wirtschaftlichen Eigentümer

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Der EuGH hob zuletzt die Rechtsgrundlage für die öffentliche Einsicht in das österreichische Register der wirtschaftlichen Eigentümer:innen auf. Mit seinem am 22.11.2022 veröffentlichten Urteil zu C-37/20 und C-601/20 erklärte der Gerichtshof jene Bestimmung der 5. EU-Geldwäscherichtlinie für ungültig, aus der sich die Pflicht der Mitgliedstaaten ergab, der gesamten Öffentlichkeit eine Einsichtsmöglichkeit in das jeweilige nationale Register zu verschaffen.

Venture Debt: Bestandsaufnahme und Ausblick

Article • Venture Capital & Start-ups

Das in Österreich bevorzugte Finanzierungsmittel ist der Bankkredit. Gerade Start-Ups und zum Teil auch KMUs leiden allerdings unter dem Mangel an Alternativen. Ein Blick über die Grenze lässt hoffen: Venture Debt ist en vogue.

OGH 24.05.2022, 10 Ob 7/22k: Rücktrittsrecht bei inversen Verbrauchergeschäften

Article • Kapitalmarktrecht

MiCAR oder MiFID: Wann fallen Kryptowerte unter die Wertpapier-Compliance?

Article • Kapitalmarktrecht

Bringt MiCAR für Kryptoinstrumente und etablierte Finanzdienstleister die lang erhoffte Klarheit? Bisher war die regulatorische Einordnung von Kryptoinstrumenten sowie die Beratung der Kund:innen oft herausfordernd. Mit der MiCAR plant der europäische Gesetzgeber, für Kryptowerte ein gesichertes Umfeld zu schaffen.

Was bleibt den Geschädigten einer Amokfahrt?

Article

Theoretisch macht sich ein Täter, der im Zuge einer Amokfahrt fremde Autos ruiniert, schadenersatzpflichtig. Doch Geld ist bei ihm meist keines zu holen. Eine Vollkaskoversicherung kann einspringen, in Extremfällen die Sozialhilfe.

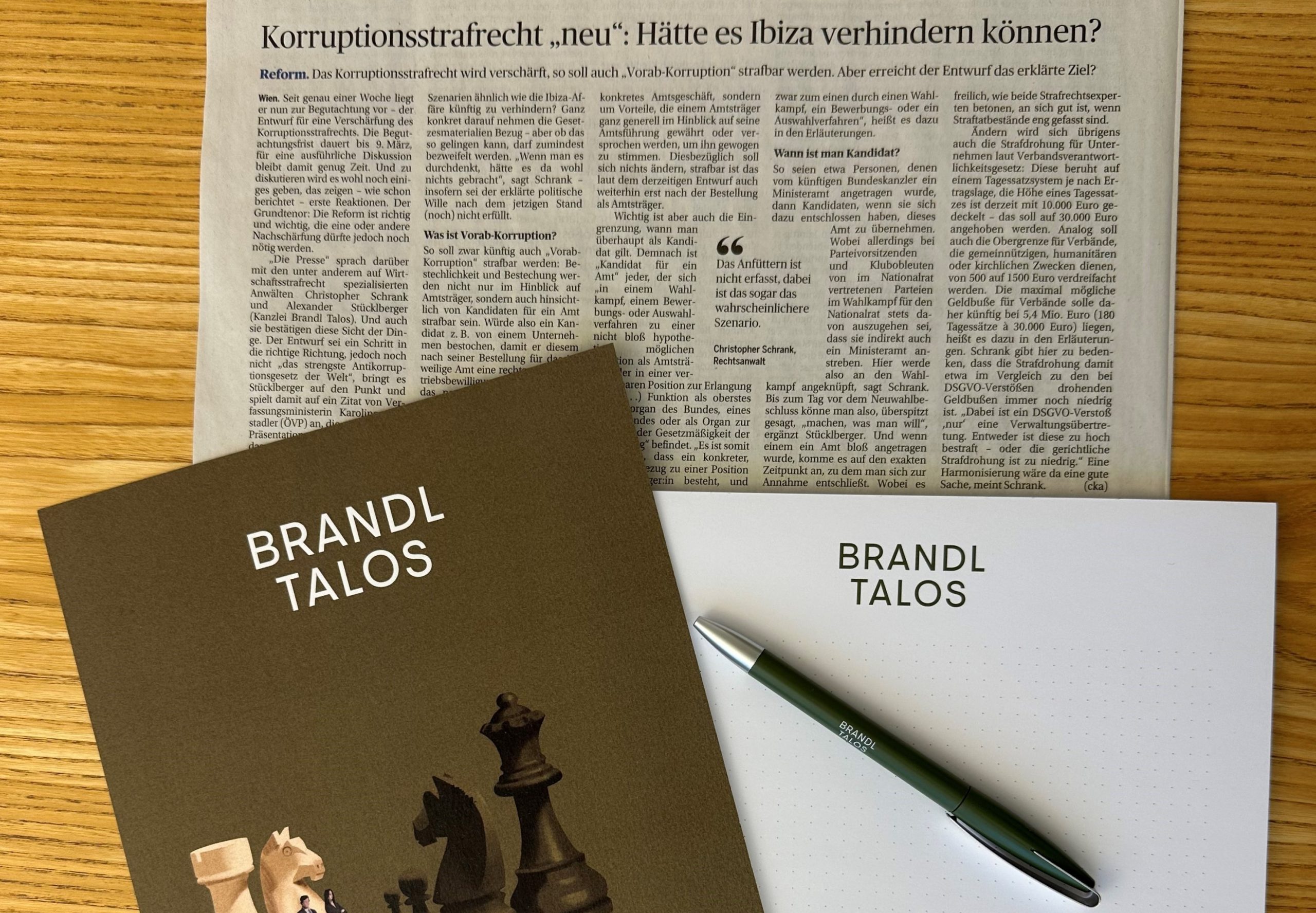

Korruptionsstrafrecht ”neu”: Hätte es Ibiza verhindern können?

Article • Wirtschaftsstrafrecht

Seit genau einer Woche liegt er nun zur Begutachtung vor der Entwurf für eine Verschärfung des Korruptionsstrafrechts. Die Begutachtungsfrist dauert bis 9. März, für eine ausführliche Diskussion bleibt damit genug Zeit. Und zu diskutieren wird es wohl noch einiges geben, das zeigen wie schon berichtet erste Reaktionen.

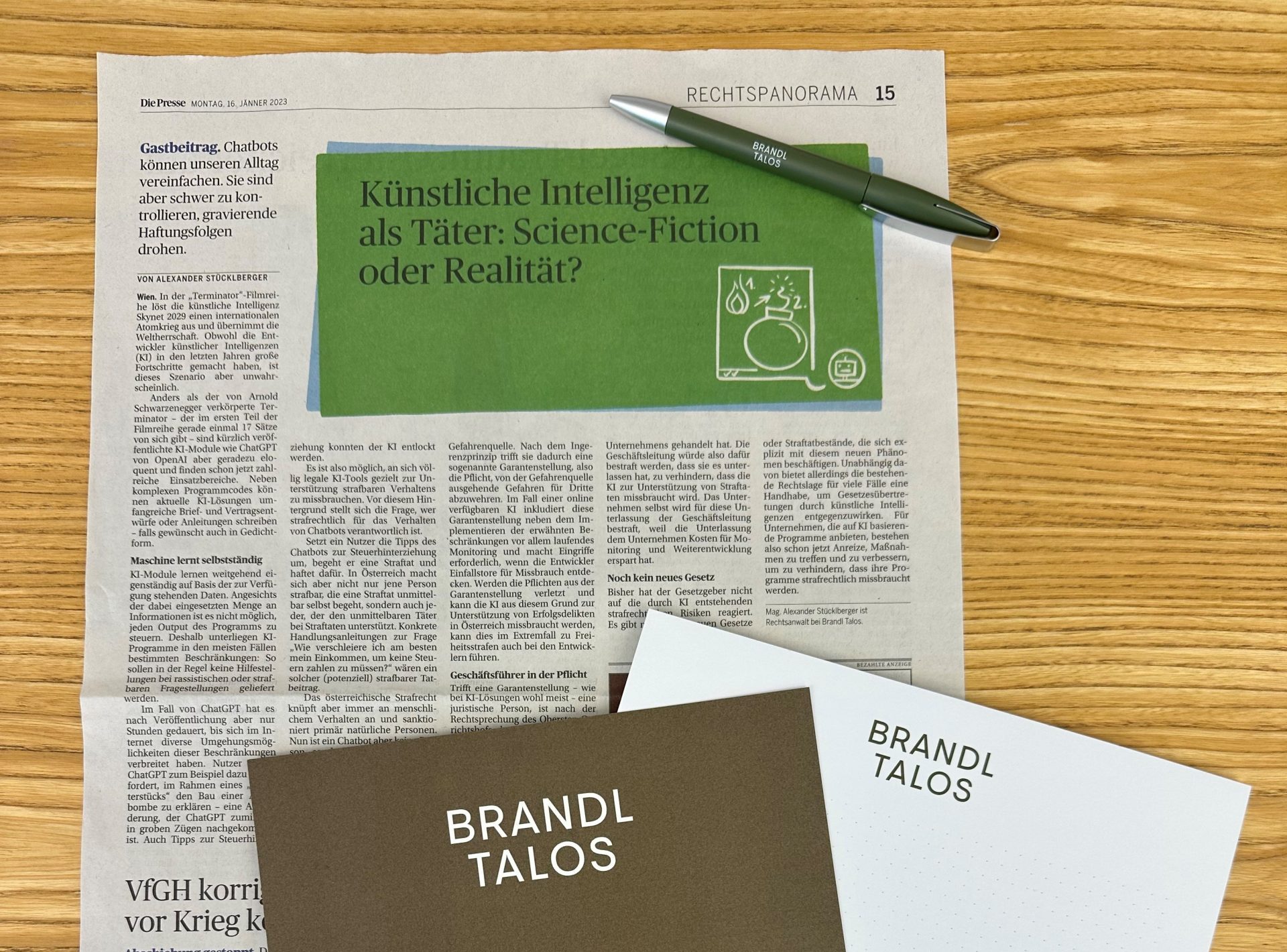

Künstliche Intelligenz als Täter: Science-Fiction oder Realität?

Article • Compliance & Interne Untersuchungen

Chatbots können unseren Alltag vereinfachen. Sie sind aber schwer zu kontrollieren, gravierende Haftungsfolgen drohen.

Zur Rückforderung der Kaution nach Ende des Mietverhältnisses

Article • Immobilienrecht

Seit der WRN 2009 würd über die "Höhe des rückforderbaren Kautionsbetrags" im wohnrechtlichen Außerstreitverfahren entschieden. Strittig ist, ob und unter welchen Umständen der Mieter zur Rückforderung der Kaution trotzdem eine Leistungsklage erheben und damit seinen Anspruch im streitigen Verfahren geltend machen kann.

Digitalisierung des Finanzwesens – Neue Regeln für die Betriebsstabilität

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Finanzunternehmen werden weltweit immer abhängiger von IT-Systemen. Damit steigt auch die Anfälligkeit für Cyberangriffe. Um die Sicherheit dieser kritischen Infrastrukturen zu stärken, wird die EU nun tätig. Am 23.11.2022 wurde der Digital Operational Resilience Act (DORA) beschlossen.

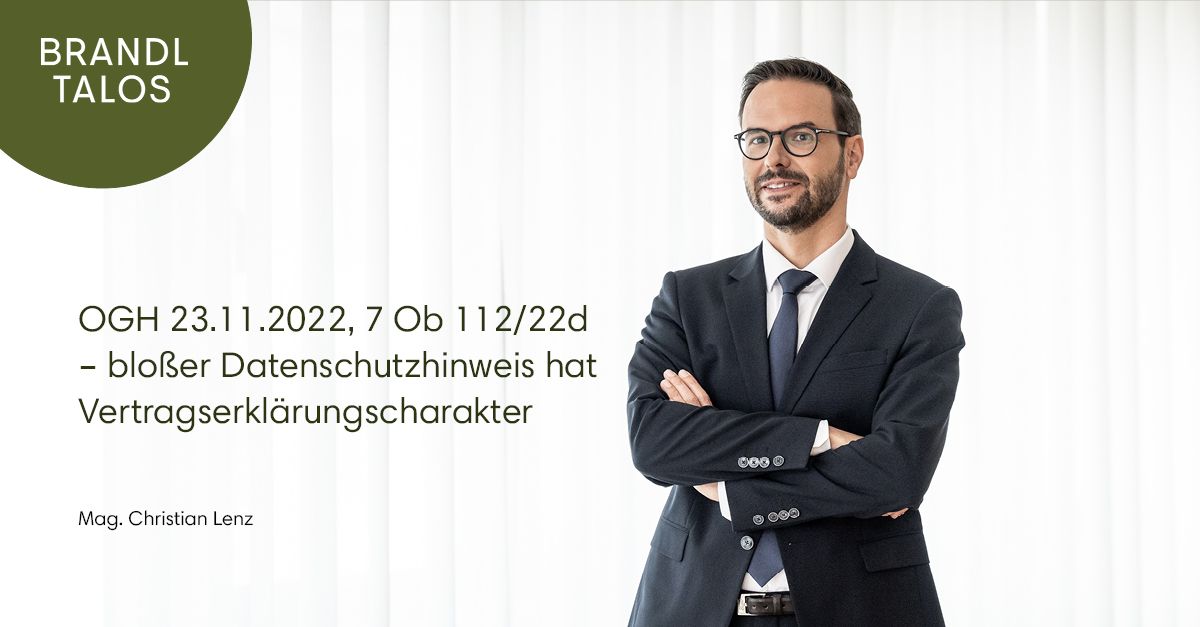

OGH 23.11.2022, 7 Ob 112/22d – bloßer Datenschutzhinweis hat Vertragserklärungscharakter

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Unschuldig und dennoch bestraft

Article • Prozessführung

Freigesprochene bleiben nach jahrelangen Verfahren oft auf einem Berg an Anwaltskosten sitzen. Juristen fordern deshalb eine angemessene staatliche Entschädigung. Die Regierung will darüber verhandeln.

EuGH 8.12.2022, C-625/21: Nichtige AGB-Klausel verhindert Schadenersatzanspruch

Article • Kapitalmarktrecht

Die EU will die Anonymität bei Kryptowährungen einschränken

Article • Kapitalmarktrecht

Bislang waren Kryptowährungen auch aufgrund ihrer Anonymität – vergleichbar mit Bargeld – sehr beliebt bei ihren Nutzer:innen. Nun verschärft die EU die gesetzlichen Vorgaben der Transaktionen zur Verhinderung von Geldwäsche. Künftig wird gesetzlich eindeutig geregelt, dass Plattformenbetreiber von Kryptowährungen umfassende Angaben bei Transaktionen speichern müssen. Das würde ein Aus für die Anonymität bedeuten.

Stephan Strass ist neuer Partner bei BRANDL TALOS

Press release • Gesellschaftsrecht & Transaktionen

Mag. Stephan Strass, LL.M. (Harvard) (31), seit 12 Jahren Teil des Teams von BRANDL TALOS, verstärkt seit 1. Jänner 2023 die Kanzlei in seiner neuen Rolle als Partner und Gesellschafter.

Massenschäden: Regierung ringt um Regelung für Sammelklagen

Article • Prozessführung

Österreich ist säumig bei der Umsetzung der EU-Verbandsklagen-Richtlinie. Verbraucher sollen mittels Sammelklagen das Recht auf Schadenersatz oder Reparatur erhalten.

OGH 4.11.2021, 5 Ob 168/21y: Beginn der Verjährungsfrist bei vereinbarungswidrigem Depot-Verkauf

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

BRANDL TALOS berät Flinn bei 1,8 Mio Euro-Pre-Seed-Finanzierungsrunde

Press release • Gesellschaftsrecht & Transaktionen

Das Wiener Start-up, das erst im November dieses Jahres von den ehemaligen N-26 Mitarbeitern Bastian Krapinger-Rüther, Markus Müller und Hasib Samad gegründet wurde, entwickelt eine Softwarelösung für Medizinproduktehersteller. Diese soll das Qualitätsmanagement und Compliance-Prozesse in Bezug auf regulatorische Anforderungen erleichtern und effizienter gestalten.

BRANDL TALOS setzt Luminance erfolgreich für KI-gestützte eDiscovery bei strafrechtlichen Ermittlungen ein

Article • Compliance & Interne Untersuchungen

BRANDL TALOS setzt bereits seit längerem die KI-gestützte eDiscovery-Plattform von Luminance ein und hat sich nach mehreren erfolgreichen Probeprojekten für eine dauerhafte Implementierung im Fachbereich Wirtschaftsstrafrecht entschieden.

ICLG: Gaming Laws and Regulations Austria 2023

Article • Gaming & Entertainment

Das Kapitel über Österreich behandelt allgemeine Fragen im Zusammenhang mit Glücksspielgesetzen und -verordnungen - einschließlich einschlägiger Behörden und Rechtsvorschriften, Beantragung von Lizenzen, Lizenzbeschränkungen, digitale Medien, Durchsetzung und Haftung.

EuGH 29.9.2022, C-633/20: Angebot zum Beitritt in eine Gruppenversicherung ist Versicherungsvermittlung

Article • Prozessführung

Das Whistleblower-Gesetz aus dem Blickwinkel des Finanzstrafrechts

Article • Wirtschaftsstrafrecht

Erst vor wenigen Wochen ist dem Nationalrat der Ministerialentwurf des neuen Hinweisgeber:innenschutzgesetzes zur (verspäteten) Umsetzung der Whistleblower-Richtlinie aus 2019 präsentiert worden. Der Gesetzesentwurf bezweckt, dass Hinweisgeber:innen künftig mehr Schutz, insbesondere vor Repressalien, geboten werden soll.

OGH verneint Haftung des Prospektkontrollors

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Risikofaktor derivate suits

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Im Bundesstaat New York haben findige Anwälte offenbar ein neues Geschäftsmodell für sich entdeckt: Klagen gegen Vorstands- und Aufsichtsratsmitglieder europäischer Aktiengesellschaften.

Kurzer Hoffnungsschimmer

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Das Jahr 2022 gestaltete sich in der Rechtsprechung zum Fremdwährungskredit turbulent. Anfang des Jahres gab es einen Hoffnungsschimmer für Kreditnehmer.

Man sieht sich (nicht) wieder

Article • Arbeitsrecht

Sie bewerben sich, kommen zum Vorstellungsgespräch - aber melden sich dann nie wieder: "Job-Ghosting" wird dieses Verhalten genannt. Warum Bewerber so etwas machen und was die Konsequenzen sein können.

OGH: Keine Anscheinsvollmacht für einen betrügerischen Versicherungsagenten

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

BRANDL TALOS berät Sarcura bei 7 Mio. € Seed Plus-Finanzierung

Press release • Venture Capital & Start-ups

BRANDL TALOS hat das österreichische Biotech Start-up Sarcura GmbH bei seiner 7 Mio Euro-Finanzierungsrunde beraten.

Es wird insgesamt mehr gestritten

Article • Prozessführung

Patrick Mittlböck ist Rechtsanwalt und bald zweifacher Vater. Um beiden Rollen gerecht zu werden, sind Programme wie "New Way of Law" und die gute Absprache im Team essenziell.

Versorgern drohen Sammelklagen wegen hoher Preissteigerungen

Article • Prozessführung

Sammelklagen werden bereits erwogen. Warum Vertragsklauseln entscheidend sind und wann Manager haftbar gemacht werden können.

OGH 14.7.2022, 9 Ob 81/21h – Zulässigkeit von Vertragsänderungsklauseln in ABB

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

OGH: Keine Reduktion laufzeitunabhängiger Kosten bei vorzeitiger Kreditrückzahlung

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Video: 3 Fragen an Stephan Strass & Adrian Zuschmann

Video • Venture Capital & Start-ups

Was Mandant:innen an BRANDL TALOS schätzen und welche Tipps sie Studierenden geben würden, die sich für den Anwaltsberuf interessieren - das und mehr verraten Adrian und Stephan in unserem neuen Video!

Finanzmarkt-Geldwäschegesetz normiert keine Schutznormen zugunsten einzelner Geschädigter

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Der Oberste Gerichtshof (OGH) hatte in einer aktuellen Entscheidung (9 Ob 78/21t) zu beurteilen, ob eine Haftung der Bank besteht, wenn über das Konto eines Bankkunden Zahlungen mit einer Online-Trading-Plattform abgewickelt werden, die mit diesen Geldern einen Internetbetrug begeht.

Fertig-GmbH für schnellen Start: Worauf zu achten ist

Article • Gesellschaftsrecht & Transaktionen

Mantelgesellschaften verkürzen die Vorbereitungen für unternehmerische Tätigkeiten. Der Mantel muss aber gut passen.

BGH-Entscheidungen zum Corona-Reiserücktritt

Article

Die Frage, wann aufgrund der Corona-Pandemie ein kostenloses Reisestorno möglich ist, beschäftigt Reiseveranstalter bereits seit mehr als zwei Jahren. Der deutsche Bundesgerichtshof (BGH) veröffentlichte nun drei Entscheidungen dazu.

BRANDL TALOS berät Female Founders bei der Auflage ihres – auf gender-diverse Teams fokussierten – Venture Capital-Fonds

Press release • Gesellschaftsrecht & Transaktionen

Lisa-Marie Fassl und Nina Wöss, die Gründerinnen von Female Founders, legen einen neuen VC-Fonds auf, der sich auf Pre-Seed-Investitionen in gender-diverse Teams in Europa konzentriert. Fund F ist ein neuer Venture Capital Fonds, der ab sofort in Technologie-Startups, mit mindestens einer Frau im Gründungsteam, investiert.

Anfechtung eines Fremdwährungskreditvertrags als rechtsmissbräuchlich qualifiziert

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Der Oberste Gerichtshof (OGH) hatte in einer aktuellen Entscheidung (4 Ob 208/21y) zu beurteilen, ob der Abschluss eines Fremdwährungskreditvertrags wegen der "mangelnden Bestimmtheit" der Fremdwährungsschuld angefochten werden kann.

Bis zu zwei Jahre Haft wegen Risikogeschäften

Article • Wirtschaftsstrafrecht

Wien Energie: Gehen Führungskräfte mit ihrem Unternehmensvermögen außergewöhnlich risikoreich um und beeinträchtigen sie dadurch die Interessen ihrer Gläubiger, drohen Haftstrafen von bis zu zwei Jahren. Die Wirtschafts- und Korruptionsstaatsanwaltschaft ermittelt diesbezüglich in der Causa Wien Energie.

Wieso Anwältinnen vom Karriereweg abkommen

Article

Drei Frauen nahmen den anspruchsvollen Ausbildungsweg zur Rechtsanwältin auf sich - den Weg vollendet hat tatsächlich nur eine. Warum?

BRANDL TALOS hat den aws Gründerfonds im Rahmen einer hohen sechsstelligen Wachstumsfinanzierung für das Linzer Startup TMIA GmbH (NodeVenture) beraten

Press release • Venture Capital & Start-ups

Neben dem aws Gründerfonds investierten auch mehrere Business Angels in das mit dem Austrian Blockchain Award 2021 ausgezeichnete Start-up.

Sparbuch: Prüfung der materiellen Berechtigung trotz mitgeteilten Losungsworts

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Neue Spielregeln

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Beinahe wöchentlich wurden im Sommer neue Einigungen zu Gesetzgebungspaketen und geplanten Novellen bekannt. Ein Überblick schafft Klarheit in diesem Dickicht von Rechtsakten.

Ausgleich bei Finanzproblemen scheitert oft an Staat

Article

Die Teuerung wird Haushalte zwar nicht sofort in die Insolvenz stürzen, aber schleichend zu mehr Pleiten führen. Betroffene sind in solchen Fällen gesetzlich dazu veerpflichtet, unverzüglich einen Antrag auf Eröffnung eines Insolvenzverfahrens zu stellen - ein Szenario, das viele möglichs vermeiden wollen.

BRANDL TALOS hat das Wiener Health-Tech-Startup XUND bei einer Seed-Finanzierungsrunde in Höhe von sechs Millionen Euro beraten

Press release • Venture Capital & Start-ups

Die Runde wurde von den internationalen VC-Investoren MMC Ventures und MassMutual Ventures angeführt und beinhaltete neben LANA Ventures auch die Bestandsinvestoren Tyrolean Business Angel GmbH, Haselsteiner Familien-Privatstiftung und 2m-quadrat AG.

Droht eine Prozessflut wegen der Strompreise?

Article • Prozessführung

Energieversorgern könnten Massenverfahren drohen, falls sich Preisanpassungsklauseln als unzulässig erweisen.

BRANDL TALOS auf der Career Calling - Stand# C31

Event

Am Mittwoch, 12. Oktober 2022 von 10:00 – 18:00 Uhr in der Messe Wien findet wieder die größte Karrieremesse Österreichs statt – die Career Calling.

BRANDL TALOS berät KOMPAS bei seinem Series A Investment in prewave

Press release • Venture Capital & Start-ups

Prewave hat soeben seine Serie-A-Finanzierungsrunde in Höhe von 11 Mio. Euro bekannt gegeben, die von KOMPAS, einer dänischen Risikokapitalgesellschaft und Ventech angeführt wurde.

Video: 3 Fragen an Alexander Stücklberger

Video • Wirtschaftsstrafrecht

Wie Alexanders Arbeitsalltag bei BRANDL TALOS aussieht und welche Rolle dabei die Zauberei spielt. Antworten darauf gibt es in unserem neuen Video!

Große Pflichten auch für kleine Unternehmen

Article • Compliance & Interne Untersuchungen

Die Pflicht, Compliance-Management-Systeme einzurichten, trifft nach neuer deutscher Rechtsprechung nicht nur Geschäftsführer größerer Konzerne. Das dürfte auch für kleine und mittlere Unternehmen in Österreich Folgen haben.

Seminar: Nachhaltigkeit in der Anlageberatung

Event • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Die Abfrage von Nachhaltigkeitpräferenzen wird für Anlageberater ab 2.8.2022 zur Pflicht und stellt vor neue Herausforderungen. Mit der Änderung der MiFID-II Richtlinie im Rahmen der Umsetzung des EU-Aktionsplans "Finanzierung nachhaltigen Wachstums" wird der Inhalt von Beratungsgesprächen somit um die Fragen, ob und welcher Mindestanateil eins Portfolios nachhaltig veranlagt werden soll erweitert.

Webinar: How to RAP - BRANDL TALOS beantwortet eure Fragen zur Rechtsanwaltsprüfung

Event

In Kooperation mit RechtEasy geben Alexander Stücklberger & Angela Yonkova in diesem Webinar Antworten auf die häufigsten Fragen rund um die Rechtsanwaltsprüfung.

BRANDL TALOS erweitert das Litigation Team mit Anna Katharina Radschek

Press release • Prozessführung

BRANDL TALOS baut den Litigation-Bereich aus und holt die erfahrene Rechtsanwältin Mag. Anna Katharina Radschek (33) an Bord.

Abmahnwelle wegen Google Fonts: BRANDL TALOS bringt Musterklage ein und gibt Betroffenen Rat

Press release • IP & Datenschutz

BRANDL TALOS bringt im Namen eines Mandanten eine Musterklage gegen Massenabmahnungen ein

Workshop: der Aufsichtsrat

Event • Compliance & Interne Untersuchungen

Wann müssen Sie als Aufsichtsrat die Unternehmensführung übernehmen?

Drohende Massenverfahren gegen Energieunternehmen

Article • Prozessführung

In absehbarer Zukunft werden die Teuerungen für Strom und Gas für Verbraucher besonders spürbar. Die Gewinner der Energiekrise scheinen klar die Energieunternehmen zu sein.

Staatstrojaner 2.0 - Präventive Massenüberwachung mit KI-Unterstützung?

Article • Wirtschaftsstrafrecht

Ein Verordnungsentwurf der Europäischen Kommission zur Bekämpfung von Kindesmissbrauch im Internet hat insbesondere in der Datenschutz-Community und unter Journalist:innen für massives Aufsehen gesorgt.

Irrtum des Parteienvertreters über die anzuwendende Rechtslage

Article • Öffentliches Wirtschaftsrecht & Regulatory

Betrachtet man die österreichische Steuerlandschaft, so sind Übersichtlichkeit und Simplizität nicht unbedingt Begriffe, die man damit assoziieren würde. Dies gilt nicht nur für steuerrechtliche Laien, sondern gleichermaßen für jene Personen, die sich beruflich mit diesem Rechtsgebiet auseinandersetzen. Mitunter kommt es daher vor, dass selbst Steuerprofis über die anzuwendende Rechtslage irren.

YPOG und BRANDL TALOS beraten Logistik-Scale-Up LOGSTA bei Zusammenschluss mit PackAngels

Press release • Venture Capital & Start-ups

Die 2017 gegründete LOGSTA GmbH ist ein innovativer Logistikdienstleister im Direct-to-Consumer-Bereich (D2C). Durch den Zusammenschluss mit dem deutschen Mitbewerber ANCLA Logistik GmbH (PackAngels) entsteht der nunmehr größte D2C-Fulfillment-Dienstleister Europas mit neun Standorten in fünf Ländern.

Warum Kleinunternehmen (noch) nicht an die Börse wollen

Academy • Kapitalmarktrecht

Nur wenige Klein– und Mittelbetriebe (KMU) notieren an europäischen Börsen. Das könnte sich schon bald ändern.

Kiprion schließt Zulassung als Dienstleister für virtuelle Währungen mit BRANDL TALOS ab

Press release • Kapitalmarktrecht

Das Fintech-Unternehmen Kiprion ist bei der österreichischen Finanzmarktaufsichtsbehörde (FMA) erfolgreich als "Dienstleister für virtuelle Währungen" zugelassen worden.

BRANDL TALOS berät Sportradar bei der Gründung eines Joint Ventures mit Ringier

Press release • Venture Capital & Start-ups

BRANDL TALOS hat die Sportradar Group AG (NASDAQ: SRAD), einen weltweit führenden Anbieter von Sportdaten und -inhalten, bei der Gründung eines Joint Ventures mit der Ringier AG, einem Schweizer Technologie- und Medienunternehmen, beraten.

BRANDL TALOS berät PUSH Ventures bei der Auflage ihres Venture Capital Fonds für ClimateTech und Health

Press release • Venture Capital & Start-ups

BRANDL TALOS hat PUSH Ventures bei der Auflage ihres neuen EUR 20 Millionen Venture Capital Fonds beraten, der sich auf ClimateTech und Health fokussieren wird.

Wann die Inflation privatrechtlich zum Problem wird

Article • Kapitalmarktrecht

Für Wegfall der Geschäftsgrundlage bestehen hohe rechtliche Hürden.

BRANDL TALOS berät LEA Partners beim Erwerb der PraKom Software GmbH

Press release • Venture Capital & Start-ups

BRANDL TALOS hat den in Karlsruhe beheimateten Technologieinvestor LEA Partners beim Erwerb der PraKom Software GmbH beraten. Milbank LLP hat LEA Partners im Zusammenhang mit der Rückbeteiligung der Verkäufer beraten.

EU geht mit schärferen Regeln gegen Greenwashing bei Unternehmen vor

Article • Öffentliches Wirtschaftsrecht & Regulatory

Die Corporate Sustainability Reporting Directive (CSRD) soll dafür sorgen, dass Angaben über Nachhaltigkeit nicht nur PR sind. Für kleinere Firmen soll es Ausnahmen geben.

Strafbare Absprachen bei Vergabeverfahren

Article • Wirtschaftsstrafrecht

Der Fall "Karmasin" zeigt, dass die Staatsanwaltschaft mittlerweile auch Absprachen bei verhältnismäßig kleinen Auftragsvergaben aufgreift und verfolgt. Nachdem Wirtschaftsprüfungen oftmals im Wege einer Ausschreibung vergeben werden, sind auch Absprachen zwischen Wirtschaftsprüfer:innen bei der Vergabe von Prüfungsmandaten strafbar. Im Fall des Verstoßes drohen Haftstrafen von bis zu drei Jahren, bei einer Schädigung der Auftraggeber:innen sogar von bis zu zehn Jahren.

BRANDL TALOS berät AVILOO bei Investment von Invest AG und EIC

Press release • Venture Capital & Start-ups

BRANDL TALOS hat das österreichische E-Tech Start-up AVILOO GmbH im Zuge eines Equity-Investments der Invest Unternehmensbeteiligungs Aktiengesellschaft und deren Co-Investor European Innovation Council Fund (EIC) im mittleren siebenstelligen Bereich beraten.

Bitcoin-Mining als illegales Glücksspiel?

Article • Gaming & Entertainment

Häufig bestehen Schwierigkeiten bei der rechtlichen Einordnung von Kryptowährungen. Im Zusammenhang mit der Haftung eines Krypto-Anlageberaters stellte sich dem OGH die Frage, ob es sich beim Bitcoin-Mining um illegales Glückspiel handelt. (5 Ob 95/21p)

Das Mitverschulden des Opfers beim Betrug

Article • Wirtschaftsstrafrecht

Obwohl das Opfer fahrlässig war, kann ein Täter trotzdem verurteilt werden.

Die Suche nach digitalem Beweismaterial

Article • Compliance & Interne Untersuchungen

Welche Daten Ermittler beschlagnahmen dürfen und wo sie an gesetzliche Grenzen stoßen. Cloudspeicher, Verschlüsselungssysteme und Messaging-Dienste haben das Berufs- und Privatleben stark verändert. Was für die meisten eine Erleichterung oder zusätzliche Sicherheit bedeutet, stellt Strafverfolgungsbehörden vor neue Herausforderungen, denn nicht immer ist der rechtliche Rahmen eindeutig.

Später Rücktritt von Lebensversicherung: aktuelle Rechtslage weiterhin Unionsrechtswidrig

Article • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

"Ewige" Rücktrittsrechte beschäftigen weiterhin die Gerichte. Nun gibt es erstmals ein Urteil zur neuen Rechtslage.

Video: 3 Fragen an Raphael Toman

Video • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Warum sich Raphael für Bank-, Krypto-, Wertpapierrecht und Geldwäscheprävention begeistert und wie die Zusammenarbeit mit Aufsichtsbehörden aussieht? Antworten auf diese Fragen gibt es in unsererm neuen Video.

Debt eats Equity? The Rise of Venture Debt

Event • Venture Capital & Start-ups

Eine neue Finanzierungsform, "Venture Debt" schwappt von den USA nach Europa über. Obwohl die Idee nicht neu ist, kann sie Gründer:innen mehr Flexibilität bei der Wahl ihrer Finanzierung bieten - mehr dazu in unserem Video.

U-Haft: Wenn das "U" plötzlich für ungerechtfertigt steht

Academy • Wirtschaftsstrafrecht

Immer öfter landen nicht nur ”normale“ Straftäter:innen in Untersuchungshaft. Auch Verdächtige, die gegen das Wirtschaftsstrafrecht verstoßen haben könnten, sitzen hinter Gittern.

BRANDL TALOS berät Fretello bei Seed-Finanzierungsrunde

Article • Gesellschaftsrecht & Transaktionen

BRANDL TALOS hat die Fretello GmbH im Zuge ihrer Seed-Finanzierungsrunde in Höhe von EUR 3 Mio beraten.

Neuzugang bei BRANDL TALOS: Daniel Schmidt erweitert das Gesellschaftsrecht- & Transaktions-Team

Press release • Venture Capital & Start-ups

BRANDL TALOS wächst und verstärkt mit Dr. Daniel Schmidt, LL.M. MBA-HSG, (32) sein Team mit einem weiteren hochqualifizierten Rechtsanwalt.

Die Suche nach Beweismaterial im digitalen Zeitalter

Article • Compliance & Interne Untersuchungen

Cloudspeicher, Verschlüsselungssysteme und Messaging-Dienste haben das Berufs- und Privatleben stark verändert. Was für die meisten eine Erleichterung oder zusätzliche Sicherheit bedeutet, stellt Strafverfolgungsbehörden vor neue Herausforderungen, denn nicht immer ist der rechtliche Rahmen klar.

Nachhaltigkeit: Neue Beratungspflichten ab August

Academy • Bank-, Versicherungs- und Wertpapieraufsichtsrecht

Das Maßnahmenpaket zur EU-Taxonomie hat weitrechende Auswirkungen auf Finanzunternehmen. Ab August 2022 müssen sie den Faktor Nachhaltigkeit in der Anlageberatung berücksichtigen.

BRANDL TALOS berät Coinpanion im Zusammenhang mit seiner Seed Extension

Press release • Venture Capital & Start-ups

BRANDL TALOS hat das österreichische FinTech-Start-up Coinpanion bei der Erweiterung seiner Seed-Finanzierungsrunde beraten. Nach der bereits abgeschlossenen Seed-Finanzierungsrunde im August 2021 sicherte sich Coinpanion weitere Mittel in Höhe von 3,7 Mio. EUR, unter anderem von den renommierten Investoren Wicklow Capital, Bernhard Niesner (busuu), Johannes Braith (storebox), Michael Hurnaus, Wolfgang Reisinger (tractive) und Johann "Hansi" Hansmann, wodurch sich das Gesamtvolumen der Seed-Finanzierungsrunde auf 5,5 Mio. EUR erhöht.

BRANDL TALOS berät Sportradar beim Erwerb von Vaix

Press release • Gesellschaftsrecht & Transaktionen

BRANDL TALOS beriet Sportradar (NASDAQ: SRAD), einen führenden globalen Anbieter von Sportdaten und -inhalten, bei der Übernahme der Vaix Group, einem Pionier in der Entwicklung von KI-basierten Technologien mit Sitz in London. Die Transaktion wurde am 6. April 2022 abgeschlossen.

Wie das „Einfrieren“ russischer Vermögenswerte funktioniert

Article • Gesellschaftsrecht & Transaktionen

Bankkonten und andere Ressourcen von Machthabern und Oligarchen werden gesperrt, ohne die Eigentumsverhältnisse zu ändern.

Hausbesuche

Article • Compliance & Interne Untersuchungen

Bisher war klar: Eine Vor-Ort Prüfung findet im Unternehmen und nicht bei den Mitarbeitern am Küchentisch statt. Was passiert nun aber, wenn die Mitarbeiter vermehrt im Homeoffice sind?

Investitionskontrolle behindert Start-ups

Article • Venture Capital & Start-ups

Das Investitionskontrollgesetz sollte verhindern, dass ausländische Akquisitionen die Sicherheit gefährden. Bisher macht es auch Gründern schwer, Venture-Capital aus den USA und Großbritannien zu erhalten.

BRANDL TALOS berät den indischen Edtech-Riesen BYJUS'S bei der Übernahme von GeoGebra

• Gesellschaftsrecht & Transaktionen

Think & Learn Private Ltd. (BYJU'S), Indiens wertvollstes Startup, das von namhaften Investoren wie Sequoia Capital und Tiger Global unterstützt wird, bietet eine Online-Lernplattform an, die von 115 Millionen Schülern genutzt wird. Die GeoGebra GmbH ist ein österreichisches Bildungsunternehmen, das ein weit verbreitetes interaktives und kollaboratives Lernwerkzeug entwickelt und vermarktet, um das mathematische Verständnis zu verbessern

Einheitlicher Rechtsrahmen für Crowdfunding

Article • Venture Capital & Start-ups

Crowdfunding-Investments erfreuen sich enormer Beliebtheit. Der europäische Gesetzgeber reagierte hierauf mit einer eigenen Verordnung. Der zuvor unterschiedlich in den Mitgliedsstaaten geregelte Bereich der Schwarmfinanzierungen erhielt mit der Verordnung über Europäische Schwarmfinanzierungsdienstleister für Unternehmen ("Crowdfunding VO") einen unionsweit einheitlichen Rechtsrahmen.

BRANDL TALOS berät CellEctric Biosciences bei Pre-Seed-Finanzierungsrunde

Press release • Venture Capital & Start-ups

BRANDL TALOS beriet das Wiener Biotech Start-up CellEctric Biosciences im Rahmen von dessen sechsstelliger Pre-Seed-Finanzierungsrunde, die IST cube als Leadinvestor angeführt hat.

3 Fragen an Patrick und Anela

Video • Prozessführung

Warum sich Patrick und Anela für Litigation und Prozessführung begeistern und wie ein Arbeitsalltag bei BRANDL TALOS aussieht? Antworten auf diese Fragen geben beide in unserer neuen Videoreihe "Drei Fragen an…"

BRANDL TALOS berät Ada – Power Woman bei Pre-Seed-Finanzierungsrunde

Press release • Venture Capital & Start-ups

Die erfolgreich abgeschlossene Finanzierungsrunde wurde von Hansi Hansmann angeführt und umfasste Investments von Anna Hofmann, Berndt Zinnöcker und Johannes Trenkwalder.

BRANDL TALOS berät Lead-Investor bei der EUR 18 Mio. Series A Finanzierungsrunde von Ribbon Biolabs

Press release • Venture Capital & Start-ups

Ribbon Biolabs GmbH, ein DNA-Synthese-Unternehmen, hat eine Finanzierungsrunde der Serie A mit einem Volumen von 18 Mio. EUR unter der Leitung von Hadean Ventures abgeschlossen, an der sich unter anderem Lansdowne Partners, Helicase Venture und die bestehenden Investoren IST cube und tecnet equity beteiligten. Das BRANDL TALOS-Deal-Team unter der Leitung von Roman Rericha und Stephan Strass hat den Lead-Investor Hadean Ventures bei dieser Finanzierungsrunde beraten.

BRANDL TALOS berät Lead-Investoren Quadrille Capital und Insight Partners bei USD 69 Mio Series-B-Finanzierungsrunde von PlanRadar

Press release • Corporate Law & Transactions